Степень платежеспособности по текущим обязательствам определяет текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки. Степень платежеспособности определяется как отношение текущих обязательств должника к величине среднемесячной выручки.

Из этой формулировки следует, что чем меньше этот показатель, тем выше способность должника погасить текущие обязательства за счет собственной выручки.

Характеризуют финансовую устойчивость

Коэффициент автономии (финансовой независимости) показывает долю активов должника, которые обеспечиваются собственными средствами, и определяется как отношение собственных средств к совокупным активам.

Коэффициент обеспеченности собственными оборотными средствами определяет степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости, и рассчитывается как отношение разницы собственных средств и скорректированных внеоборотных активов к величине оборотных активов. Этот показатель является одним из основных коэффициентов, используемых при оценке несостоятельности предприятия.

Его нормальное ограничение имеет вид К ~0,6-0,8. Если же К<<1, необходимо оценить, в какой мере собственные оборотные средства покрывают затраты на приобретение производственных запасов и товаров.

Доля просроченной кредиторской задолженности в пассивах характеризует наличие просроченной кредиторской задолженности и ее удельный вес в совокупных пассивах организации. Она определяется в процентах как отношение просроченной кредиторской задолженности к совокупным пассивам.

Показатель отношения дебиторской задолженности к совокупным активам определяется как отношение суммы долгосрочной дебиторской задолженности, краткосрочной дебиторской задолженности и потенциальных оборотных активов, подлежащих возврату, к совокупным активам организации. Это более мягкий показатель по сравнению с коэффициентом автономии.

Характеризуют деловую активность

Рентабельность активов характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяется в процентах как отношение чистой прибыли (убытка) к совокупным активам организации.

В мировой практике для определения рентабельности активов предприятия широко используется так называемая формула Дюпона.

Она имеет вид: ROA = ЧП = , где: ЧП - чистая прибыль предприятия; А - совокупные активы предприятия;

РП - валовая выручка от реализации продукции (работ, услуг), а отношения:

Это рентабельность реализованной продукции; - оборачиваемость активов.

Норма чистой прибыли характеризует уровень доходности хозяйственной деятельности организации. Норма чистой прибыли измеряется в процентах и определяется как отношение чистой прибыли к выручке (нетто). Нормальное значение этого параметра - около 0,2.

Преодоление кризисного состояния требует разработки специальных методов управления предприятием. Рыночная экономика сформировала систему методов предварительной диагностики и возможной защиты компании от банкротства. Задача менеджеров состоит в том, чтобы по данной методике диагностировать предполагаемое банкротство на ранних стадиях его возникновения. Это позволяет своевременно отреагировать на проблему и воспользоваться механизмом защиты или обосновать необходимость применения последовательных процедур по реорганизации предприятия. Если эти меры не выводят предприятие из кризиса и не способствуют его финансовому оздоровлению, оно в добровольном или принудительном порядке прекращает свою деятельность и начинает ликвидационные процедуры.

В статье мы разберем основные коэффициенты платежеспособности предприятия и формулы их расчета.

Платежеспособность предприятия. Определение

Платежеспособность – это способность предприятия своевременно и в полном объеме погашаться свои обязательства перед заемщиками. Платежеспособность определяет финансовое состояние, в результате снижение уровня платежеспособности приводит к увеличению риска банкротства предприятия. Для оценки финансового состояния используют коэффициенты платежеспособности, дающие количественную характеристику предприятия.

Для погашения своих обязательств (кредитов) предприятием может использовать как денежные средства, так и различные виды активов, которые имеют разную степень ликвидности. Таким образом, платежеспособность предприятия формируется за счет двух факторов:

- наличия активов у предприятия различных видов;

- уровня ликвидности активов, который определяется степенью их реализуемости.

Структура активов предприятия

Рассмотрим структуру активов предприятия, которая состоит из текущих и постоянных активов. Текущие активы предприятия – это активы, которые могут быть обращены в денежные средства в течение одного производственного цикла (1 года). Постоянные активы состоят из основных средств производства, и не участвуют непосредственно в производстве. Все активы предприятия ранжируются по степени ликвидности, т.е. в зависимости от скорости их реализации (продажи) и трансформации в денежные средства. Чем больше предприятие имеет высоколиквидных активов, тем выше ее платежеспособность. Ранжирование активов по степени скорости реализации:

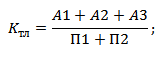

Высоколиквидные ликвидные активы (А1)

Высоколиквидные активы предприятия формируют группу текущих активов и имеют максимальную скорость реализации и своей трансформации в денежные средства. К наиболее ликвидным активам относят: денежные средства в кассе, краткосрочные финансовые вложения в банк и ценные бумаги.

Быстро реализуемые активы (А2)

Быстро реализуемые активы предприятия относятся к группе текущих активов и включают в себя дебиторскую задолженность (<12 месяцев) и вклады в банк.

Медленно реализуемые активы (А3)

Медленно реализуемые активы входят в группу текущих активов предприятия и включают в себя: дебиторскую задолженность (> 12 месяцев), товарные запасы готовой продукции, сырья и материалов, незавершенная продукция и полуфабрикаты, НДС по приобретенной ценности.

Труднореализуемые активы (А4)

Труднореализуемые активы являются постоянными активами предприятия и включают в себя: здания и сооружения, оборудование, транспорт, земля, нематериальные активы: патенты, торговые марки.

Главное отличие платежеспособности от кредитоспособности предприятия

Понятие платежеспособности предприятия тесно связано с кредитоспособностью. Рассмотрим более подробно их отличие. Главное отличие, так платежеспособность – это возможность погашать свои обязательства с помощью любых видов активов. Кредитоспособность же отражает в большей степени погашение обязательств с помощью среднесрочных и краткосрочных активов предприятия, исключая постоянные активы: здания, сооружения, транспортные средства, земля и т.д. Погашение обязательств с помощью постоянных и медленно реализуемых активов приводит к снижению производственной мощности, а, следовательно, и понижению финансовой устойчивости в долгосрочной перспективе.

Коэффициенты платежеспособности предприятия

Для оценки платежеспособности предприятия используют следующие показатели:

Коэффициент текущей ликвидности – отражает возможность предприятия расплачиваться по своим текущим обязательствам с помощью текущих активов. Формула расчета следующая:

(аналог: срочная ликвидность ) – показывает возможность погашения с помощью быстроликвидных и высоколиквидных активов своих краткосрочных обязательств. Формула расчета имеет следующий вид:

Нормативное значение для коэффициента быстрой ликвидности К бл >0,7-0,8.

Коэффициент абсолютной ликвидности – отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам. Рассчитывается показатель по формуле:

Нормативное значение для К абл >0,2.

– показывает возможность предприятия расплатиться полностью своим обязательствам всеми видами активов. Данный показатель включает не только краткосрочные, но и долгосрочные обязательства. Формула расчета представляет собой отношение взвешенной суммы активов и пассивов.

Если общий показатель ликвидности К ол >1 – уровень ликвидности оптимальный.

Законом «О несостоятельности (банкротстве)» выделены три коэффициента, которые применяются для оценки платежеспособности предприятия: коэффициент текущей ликвидности, коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности. Данные показатели в настоящее время применяются на практике как информационные показатели.

– отражает способность предприятия восстановить приемлемый уровень текущей ликвидности в течение 6 месяцев. Формула расчета коэффициента восстановления платежеспособности следующая:

К вп – коэффициент восстановления платежеспособности предприятия;

Нормативным значением показателя считается К вп >1 – отражает возможность предприятия восстановить уровень платежеспособности в течение 6-ти месяцев. Если К вп <1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

Коэффициент утраты платежеспособности – отражает возможность ухудшения платежеспособности предприятия в течение 3-х месяцев. Формула расчета данного показателя следующая:

К уп – коэффициент утраты платежеспособности предприятия;

К тл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

К норм – нормативное значение коэффициента текущей ликвидности (К норм = 2);

T – анализируемый отчетный период.

Нормативное коэффициента утраты платежеспособности К уп > 1 – степень возникновения угрозы потери платежеспособности в течение 3-х месяцев мала. К уп < 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Резюме

В данной статье мы рассмотрели различные коэффициенты платежеспособности предприятия и формулы их расчета. Предприятию необходимо оперативно отслеживать уровень своей платежеспособности, так как она напрямую определяет его финансовое состояние и устойчивость долгосрочного развития. Помимо коэффициентов ликвидности на платежеспособность влияют коэффициенты структуры капитала, рентабельности и оборачиваемости, поэтому предприятию необходимо иметь систему оценки и диагностики финансового состояния.

Платежеспособность характеризует способность предприятия погашать свои платежные обязательства за счет активов. Различают текущую и общую платежеспособность. Текущая платежеспособность - это способность предприятия погашать свои платежные обязательства за счет оборотных активов, а общая - за счет оборотных и внеоборотных активов. Достаточно часто используется такое выражение, как «текущая ликвидность предприятия». Ликвидность предприятия характеризуется наличием оборотных активов в размере, достаточном для погашения краткосрочных обязательств.

Основным признаком ликвидности предприятия является:

Оборотные активы > Краткосрочные обязательства.

Понятия «платежеспособность» и «ликвидность» очень близки. От степени ликвидности активов зависит платежеспособность предприятия. Предположим, что у предприятия в стоимостном выражении оборотных активов больше, чем краткосрочных обязательств, а значит, предприятие можно считать платежеспособным. Но это только теоретически, так как в составе оборотных активов больший удельный вес могут занимать медленно реализуемые активы, срок превращения которых в деньги не совпадает со сроком погашения краткосрочных обязательств.

Для оценки платежеспособности предприятия используются показатели:

1. Коэффициент абсолютной ликвидности.

2. Коэффициент быстрой ликвидности.

3. Коэффициент текущей ликвидности.

4. Коэффициент ликвидности товарно-материальных ценностей.

5. Коэффициент общей платежеспособности.

Коэффициент абсолютной ликвидности (К а.л. ) показывает, какая часть краткосрочных обязательств (КО ) может быть погашена наиболее ликвидными оборотными активами - денежными средствами (ДС ) и краткосрочными финансовыми вложениями (КФВ ).

Рассчитывается по формуле:

Или  .

.

Коэффициент быстрой ликвидности (К б.л. ) показывает, какую часть краткосрочных обязательств предприятие может покрыть за счет денежных средств, краткосрочных финансовых вложений и при условии полного погашения краткосрочной дебиторской задолженности (КДЗ ).

Рассчитывается по формуле:

![]() или

или ![]() .

.

Рекомендуемое значение ≥ 0,7-1,0. Это означает, что 70-100% краткосрочных обязательств должно покрываться за счет денежных средств, краткосрочных финансовых вложений и при условии полного погашения краткосрочной дебиторской задолженности.

Коэффициент текущей ликвидности (К т.л. ) показывает, в какой степени предприятие может покрыть краткосрочные обязательства за счет всех оборотных активов (ОА ). При расчете данного коэффициента учитываются денежные средства, краткосрочные финансовые вложения, вся дебиторская задолженность, налог на добавленную стоимость, запасы, прочие оборотные активы, т.е. все оборотные активы.

Рассчитывается по формуле:

Или  .

.

Рекомендуемое значение ≥ 2 (оптимально ≥ 2-2,5). Это означает, что оборотные активы должны в 2-2,5 раза превышать краткосрочные обязательства предприятия. В учебниках и учебных пособиях по финансовому анализу встречается и другое рекомендуемое значение данного показателя - от 1,0 до 3,0. Действительно, значение данного показателя зависит от отраслевых особенностей предприятия.

Так, для торговли, где более высокая оборачиваемость оборотных активов, значение коэффициента текущей ликвидности может меняться в пределах от 1 до 1,5, а для промышленного производства, строительства - от 1,5 до 2. Нижняя граница данного показателя не может быть меньше единицы. Оборотных активов должно быть, по крайней мере, достаточно, чтобы погасить все краткосрочные обязательства.

В соответствии с методическими положениями по оценке финансового состояния предприятий структура баланса предприятия признается неудовлетворительной, если коэффициент текущей ликвидности менее двух.

Коэффициент ликвидности товарно-материальных ценностей (К л.т.м.ц. ) показывает, какую часть краткосрочных обязательств предприятие может погасить за счет реализации запасов (З ). При расчете данного коэффициента учитываются запасы, за исключением расходов будущих периодов (РБП ).

Рассчитывается по формуле:

![]() или

или ![]() .

.

Значение данного коэффициента будет зависеть от отраслевой принадлежности предприятия. Чаще встречается ограничение - 0,5 - 0,7.

Коэффициент общей платежеспособности (К о.п. ) характеризует способность предприятия покрыть все свои обязательства, как краткосрочные (КО ), так и долгосрочные (ДО ), за счет всех активов (ИА ).

Рассчитывается по формуле:

![]() или

или ![]() .

.

Рассчитаем и проанализируем изменение показателей платежеспособности предприятия на примере данных табл. 3.1 (табл. 3.10).

Таблица 3.10

Анализ показателей платежеспособности

Как показал расчет коэффициентов (табл. 3.10, рис. 3.20-3.23), платежеспособность предприятия на конец года улучшилась практически по всем показателям.

Исключение составляет коэффициент абсолютной ликвидности, который снизился с 0,1 до 0,09 и не достигает рекомендуемого значения. Коэффициент быстрой ликвидности увеличился и на конец года составил 0,83, что выше рекомендуемого значения. Коэффициент текущей платежеспособности возрос на 14,73%, но при этом его значение не превысило 2. Если руководствоваться , то можно утверждать, что предприятие по-прежнему остается неплатежеспособным, а структура баланса неудовлетворительной. Однако нижняя граница данного показателя выдерживается (1,69 > 1,0), а это означает, что оборотные активы в 1,69 раза превышают его краткосрочные обязательства.

Более того, для предприятий промышленности и строительства допускается значение коэффициента текущей платежеспособности ≥ 1,5. В целом по состоянию на конец года предприятие можно признать платежеспособным, но не абсолютно. Повышение платежеспособности предприятия связано с увеличением объемов реализации продукции, улучшением структуры оборотных средств, ростом оборотных активов - 109,02% (табл. 3.2), снижением краткосрочных обязательств (темп роста - 95,02%) и увеличением собственного капитала. (табл. 3.8).

На конец анализируемого периода коэффициент общей платежеспособности достигает рекомендуемого значения (≥ 2). Это означает, что имущество предприятия (актив баланса) в два раза превышает его обязательства.

Следует отметить, что причинами снижения платежеспособности могут быть: снижение объемов производства и реализации продукции, работ; рост себестоимости продукции и снижение прибыли; недостаток собственных источников средств финансирования деятельности предприятия и значительно увеличение обязательств; отвлечение средств в дебиторскую задолженность; накопление сверхнормативных запасов; неплатежеспособность покупателей продукции предприятия.

Рис. 3.20. Динамика коэффициента абсолютной ликвидности

Рис. 3.21. Динамика коэффициента быстрой ликвидности

Рис. 3.22. Динамика коэффициента текущей ликвидности

Рис. 3.23. Динамика коэффициента общей платежеспособности

Согласно методическим положениям по оценке неудовлетворительной структуры баланса, если коэффициент текущей ликвидности менее 2, то рассчитывается коэффициент восстановления платежеспособности:

.

.

Если данный коэффициент ≥ 1,0, то предприятие в ближайшее время (6 месяцев) восстановит свою платежеспособность. Так как в нашем случае коэффициент текущей ликвидности на конец года составил 1,69, то рассчитаем коэффициент восстановления платежеспособности

.

.

Коэффициент восстановления платежеспособности < 1, и, следовательно, у предприятия в течение 6 месяцев нет возможности восстановить платежеспособность.

Можно предположить, что если тенденция изменения показателей платежеспособности сохранится на следующий год, то предприятие сможет восстановить свою платежеспособность полностью

.

.

Если коэффициент текущей ликвидности больше 2, предприятие признается платежеспособным и в таком случае рассчитывается коэффициент утраты платежеспособности

.

.

Если данный коэффициент ≥ 1, то предприятие в ближайшие три месяца не утратит свою платежеспособность.

Степень платежеспособности – один из главных параметров, который отображает долю капитала, вложенного руководителем в имущество организации, а также степень независимости фирмы от кредитов. В бланке этот коэффициент является отношением всех активов финансово-кредитной компании по текущим обязательствам.

Разновидности коэффициентов

Степень платежеспособности по текущим обязательствам в целом характеризует то, насколько компания в состоянии погашать свои обязательства перед кредиторами. При условии, если материальное положение стабильное, коэффициент отличается устойчивой платежеспособностью, также может наблюдаться увеличение.

В противном случае платежеспособность характеризуется как слабая. Итак, коэффициенты делятся на:

- Текущие. Здесь есть подразделы:

- ликвидные – денежные средства в банке и кассе компании;

- быстро реализуемые – депозиты и дебиторская задолженность;

- медленно реализуемые – готовая продукция, сырье и материалы.

- Постоянные. Тут только один подраздел – трудно реализуемые, то есть здания, оборудования, земельные участки.

Существует специальная формула, по которой вычисляется степень платежеспособности предприятия.

При расчете коэффициентов платежеспособности необходимо брать во внимание тот факт, что активы компании различаются по степени ликвидности, а именно – по возможности обращения имеющихся активов в реальные денежные средства. К таким относятся:

- собственный баланс организации;

- кратковременные инвестирования в ценные бумаги.

Еще активы разделают по виду ликвидности: дебиторские задолженности и вклады в финансово-кредитных учреждениях. Последнее место занимает имущество в виде оборудования или сооружений, продажа которых требует определенного времени. Еще для того чтобы рассчитать платежеспособность по текущим обязательствам, применяется баланс фирмы, анализ которого заключается в сравнении капитала по активам и пассивам.

Степень платежеспособности рассчитывается таким образом: капитал компании + долгосрочные обязательства + краткосрочные пассивы. Именно таким образом определяется то, насколько предприятие способно выплачивать долги по обязательствам. Нормативное значение позволяет оценить состояние организации в плане платежеспособности.

Какие показатели характеризуют финансовое состояние компании

Если руководитель предприятия решил взять крупный кредит для своей фирмы, то перед тем как выдать ему деньги, банковское учреждение обязано выяснить, каково материальное положение этой фирмы. Ведь при условии, если оно очень низкое, то вероятность полного возврата кредита в срок очень низкая, а банку это крайне невыгодно. Финансовое состояние является важной характеристикой деятельности компании, использования и реализации ее ресурсов.

По балансу фирмы видно, насколько она состоятельная и, следовательно, платежеспособная. Существуют внутренние и внешние факторы, которые оказывают влияние на денежное положение организации. К первым относят:

По балансу фирмы видно, насколько она состоятельная и, следовательно, платежеспособная. Существуют внутренние и внешние факторы, которые оказывают влияние на денежное положение организации. К первым относят:

- Гибкая структура капитала.

- Изготовление и продажа товаров, которые пользуются спросом на рынке.

- Эффективность операций, которые проводятся внутри компании для улучшения ее экономического состояния.

Ко второй группе принадлежат:

- государственная, налоговая и процентная политика;

- уровень безработицы и инфляции в государстве;

- материальное положение контрагентов.

Для того чтобы организации доверяли и давали большие кредиты, она должна быть платежеспособной, финансово устойчивой и перспективной. Если платежеспособность выступает внешним показателем материального состояния, то финансовая устойчивость – его внутренняя сторона, обеспечивающая стабильную состоятельность в долгой перспективе. Главными задачами определения денежного положения предприятия являются:

- Уточнение причин улучшения за последний период.

- Выяснение того, какие факторы ухудшают положение за отчетный период.

- Подготовка полезных советов по нормализации финансового состояния.

- Бухгалтерская отчетность за прошедший квартальный период.

Для оценки положения предприятия используют вертикальный, горизонтальный, факторный, трендовый и коэффициентный методы. Только после выяснения этого нюанса компания может иметь дело с банками, брать кредиты, составлять договора и т. п.

Подводя итог, отметим, что коэффициент платежеспособности вычисляется путем суммирования капитала организации, пассивов и долгосрочных обязательств. Если компания состоятельная, прибыльная и процветающая, то, очевидно, что с ней будут хотеть иметь дело кредиторы. В противном случае ей придется улучшить свое материальное состояние для совершения сделок, связанных с займами.

ВНИМАНИЕ!

В рамках нашего портала действует бесплатный юридический раздел, где наши эксперты отвечают на актуальные вопросы наших читателей. Все что необходимо - все лишь задать вопрос в форме ниже и ждать ответ нашего специалиста в течение 5 минут. Для вашего удобства консультации проводятся в любое время суток (круглосуточно). Задавайте вопрос: