Показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем значение коэффициента больше, тем лучше платежеспособность предприятия . Этот показатель учитывает, что не все активы можно реализовать в срочном порядке.

Коэффициенты ликидности представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа:

- коэффициент абсолютной ликвидности - для поставщиков сырья и материалов;

- коэффициент общей ликвидности - для инвесторов;

- коэффициент быстрой ликвидности - для банков.

Коэффициент общей ликвидности - формула

Общая формула расчета коэффициента:

Коэффициент общей ликвидности - схема

Синонимы

Страница была полезной?

Что еще найдено про Коэффициент общей ликвидности

1. Анализ финансового состояния в динамике01.2015 Отклонение 01.01.2015 от 01.01.2011 Коэффициент общей ликвидности (Л1) 1.172 1.243 1.345 1.363 2.152 0.98 Коэффициент абсолютной ликвидности (Л2) 0...

2. Ранжирование предприятий в группеОрганизации Показатель Коэффициент общей ликвидности Л1 Коэффициент абсолютной ликвидности Л2 Коэффициент быстрой ликвидности Л3 Коэффициент текущей ликвидности Л4 Коэффициент маневренности функционирующего капитала Л5 ОАО "Митинский консервный кобинат" (пример) 1...

3. Анализ платежеспособностиоптимальное значение 1. Коэффициент общей ликвидности Л1 2.0 - 2.5 1.363 2.152 0.789 2. Коэффициент маневренности функционирующего капитала Л5 - 2...

4. Анализ интегральной динамики финансово-хозяйственной деятельности с использованием рейтинговой оценкиПри этом рассматриваются такие показатели, как коэффициент общей ликвидности баланса, коэффициент финансовой независимости, рентабельность продаж и рентабельность активов...

5. Финансовый словарь - Относительные показатели ликвидностиОтносительные показатели ликвидности это: коэффициент общей ликвидности (покрытия, текущей ликвидности ), коэффициент быстрой ликвидности (промежуточной ликвидности , коэффициент кислотного теста), коэффициент абсолютной ликвидности , коэффициент обеспеченности текущей деятельности собственными оборотными средствами...

6. Определяем ликвидность балансатекущей ликвидности (другие названия - коэффициент общей ликвидности , коэффициент общего покрытия, коэффициент общего покрытия краткосрочных долгов, коэффициент обращения)...

7. Финансовый словарь - Ликвидность предприятияКоэффициент текущей ликвидности , Коэффициент общей ликвидности , Коэффициент абсолютной ликвидности , Коэффициент покрытия, Коэффициент восстановления платёжеспособности, Коэффициент утраты платежеспособности, Коэффициент маневренности функционирующего капитала, Управление ликвидностью предприятия Для повышения ликвидности предприятия необходимо принимать следующие меры...

8. Концепция, принципы и метод управления инвестиционными проектами по факторам ресурсоемкости продукцииучитывающего частные показатели: коэффициент общей ликвидности К л; коэффициент автономии К фн; коэффициент обеспеченности собственными оборотными средствами К с...

9. Совершенствование учетно-аналитического обеспечения управления оборотным капиталом организацииликвидности . Коэффициент текущей ликвидности . Коэффициент общей ликвидности . Коэффициент платежеспособности Управленческое воздействие на достижение оценочных индикаторов реализации целевой направленности управления оборотным капиталом организации осуществляется в форме управленческого решения, процесс разработки и реализации которого и составляет процесс управления...

10. Статистический анализ взаимосвязей показателей управления капиталом и рыночной стоимости публичных компаний Россииоборотного капитала (Net Working Capital) - NWC; коэффициент общей (текущей) ликвидности (Current ratio) - CR; коэффициент обеспеченности собственным оборотным капиталом (отношение чистого оборотного капитала к оборотным активам - NWC/CA...

11. Направления анализа финансового состояния организации применительно к целям управления и потребностям пользователей1,57 1,96 Коэффициент общей (текущей) ликвидности Оборотные активы/ Краткосрочные обязательства отн...

12. Финансовый словарь - Ликвидность коэффициент покрытия 0... 15. Оценка риска кредитования клиентовРасчетная формула за 2013 за 2014 1. Коэффициент автономии (независимости) K1 собственный капитал / (обязательства + собственный капитал) 0.43 0.601 2. Доля оборотных активов в общей величине совокупных активов K2 текущие активы / активы 0.755 0.737 3. Коэффициент обеспеченности собственными оборотными средствами K3 (собственный капитал – внеоборотные активы) / оборотные активы 0.245 0.459 4. Коэффициент текущей ликвидности K4 текущие активы / краткосрочные обязательства 1...

16. Актуальные вопросы и современный опыт анализа финансового состояния организаций - часть 42014 г. 1. Коэффициент автономии (независимости) (К1) 0,262 0,27 0,286 2. Доля оборотных активов в общей величине совокупных активов (К2) 0,891 0,895 0,896 3. Коэффициент обеспеченности собственными оборотными средствами (К3) 0,171 0,184 0,203 4. Коэффициент текущей ликвидности (К4) 1,207 1,226 1,255 5...

17. Финансовый словарь - Структура балансавес собственного капитала в его общей сумме; коэффициент финансовой зависимости (доля заемного капитала в общей валюте баланса); плечо финансового рычага или коэффициент финансового риска (отношение заемного капитала к собственному). Неудовлетворительная структура баланса Неудовлетворительная структура баланса - это такое состояние имущества и обязательств должника, когда за счет имущества не может быть обеспечено своевременное выполнение обязательств перед кредиторами в связи с недостаточной степенью ликвидности имуществ должника. При этом общая стоимость имущества может быть равна общей сумме обязательств должника или превышать ее...

18. Актуальные вопросы и современный опыт анализа финансового состояния организаций - часть 5степень отклонения от них фактических значений коэффициентов и возникающие в связи с этим сложности в общей оценке вероятности банкротства, многие западные и российские экономисты рекомендуют проводить интегральную балльную оценку финансового состояния, базирующуюся на коэффициентах ликвидности и финансовой устойчивости, что позволяет определить степень вероятного банкротства организаций...

19. Анализ бухгалтерского баланса коммерческой организации с помощью финансовых коэффициентови ликвидности Коэффициент общей платежеспособности 5,038 4,538 -0,500 Коэффициент инвестирования (вариант 1) 1,545 1,523 -0,022 Коэффициент инвестирования (вариант 2) 1,617 1,589 -0,028 Коэффициент мгновенной ликвидности 0,465 0,491 0,026 Коэффициент абсолютной ликвидности 0,535 0,564 0,029 Коэффициент быстрой ликвидности (упрощенный вариант) 0...

20. О нормативных значениях коэффициентов при формировании рейтинговой оценки финансово-экономического состояния предприятияНомер группы Коэффициенты (условное обозначение) Значимость группы в общей рейтинговой оценке, отн. ед. Фактическая величина коэффициентов , отн. ед. Оценка коэффициентов в баллах Оценка группы показателей с учетом значимости группы, балл 1 2 3 4 5 6=3*5 Показатели ликвидности 1 К тл 6,7 5 К сл 3,2 4 К ал 0,4 3 Среднее значение по группе 0,3 4,0 1,20 Показатели финансовой устойчивости 2 К сзсс 0,32 4 К мсос 0,25 3 К а 0,72 4 Среднее значение по группе 0,15 3,67 0,55 Показатели рентабельности 3 R а 0,15 5 R к 0,19 5 R п 0,22 4 Среднее по группе 0,40 4,67 1,87 Показатели деловой активности 4 K ооа 6,5 4 K оск 4,2 4 Ф 3,5 3 Среднее значение по группе 0,15 3,67 0,55 Рейтинг предприятия 1,00 4,17 Рейтинговая оценка финансово-экономического состояния этого предприятия, сформированная на основе изложенных выше методических подходов, представляется достаточно высокой - 4,17 балла (максимальная оценка, обозначаемая баллом «отлично», 5)...

Страница была полезной?

Показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем значение коэффициента больше, тем лучше платежеспособность предприятия . Этот показатель учитывает, что не все активы можно реализовать в срочном порядке.

Коэффициенты ликидности представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа:

- коэффициент абсолютной ликвидности - для поставщиков сырья и материалов;

- коэффициент текущей ликвидности - для инвесторов;

- коэффициент быстрой ликвидности - для банков.

Коэффициент текущей ликвидности - формула

Общая формула расчета коэффициента:

Коэффициент текущей ликвидности - схема

Синонимы

Страница была полезной?

Что еще найдено про Коэффициент текущей ликвидности

1. Финансовый словарь - Коэффициент текущей ликвидностиКоэффициент текущей ликвидности * а) отношение общих текущих активов к краткосрочным обязательствам (текущим пассивам)...

2. Разработка методики оценки финансовой устойчивости организаций отрасли обрабатывающей промышленностианализе финансового состояния предприятия. Это коэффициент текущей ликвидности , коэффициент быстрой ликвидности ; коэффициент ликвидности при мобилизации средств, коэффициент финансовой независимости (автономии), коэффициент обеспеченности собственными средствами, коэффициент маневренности собственных оборотных средств...

3. Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры балансавыполнение одного из следующих условий: - коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2; - коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0...

4. Как оценить финансовую устойчивость предприятия? Нормативы финансовой устойчивости для предприятий строительной отрасли и сельского хозяйствaи их нормативные значения по законодательству: коэффициенты текущей ликвидности , быстрой ликвидности , ликвидности при мобилизации средств, финансовой независимости (автономии), обеспеченности собственными средствами и маневренности собственных оборотных средств...

5. Финансовый анализ развития малого бизнеса в РоссииОТРАСЛЯМ ЭКОНОМИКИ, % Наименование Коэффициент текущей ликвидности 2000 г. 2001 г. 2002 г. 2003 г...

6. К проблеме выбора критериев анализа состоятельности организацииликвидности + 2.11. Коэффициент текущей ликвидности (коэффициент покрытия текущих обязательств оборотными активами) + + + 2...

7. Оценка экономического риска на основе финансовых коэффициентовед. Дчп=ЧП/ПдН 0.787 ≥0,8 0 8. Коэффициент текущей ликвидности , ед. Ктл=ОбА/КО 1.597 ≥2,0 0 9. Темп роста ставки по кредитам, ед...

8. Векторный метод прогнозирования вероятности банкротства предприятиякоэффициент финансового рычага; коэффициент текущей ликвидности ; коэффициент обеспеченности собственными оборотными средствами; коэффициент автономии...

9. Анализ ФХД на предмет выявления признаков преднамеренного банкротства0448 0.0135 Коэффициент текущей ликвидности 0.1765 0.316 0...

10. Формирование скоринговой модели оценки кредитоспособности корпоративного заемщикаЛиквидность Коэффициент текущей ликвидности > 0,75 1 0,5-0,75 0,75 0,25-0,5 0,25 0-0,25 0 Платежеспособность Коэффициент финансового рычага 0-1 1 1-1,5 0,75 1,5-2 0,5 2-2,5 0,25 > 2,5 0 Коэффициент долговой нагрузки, Net Debt / EBITDA < 1,5 1 1,5-2 0,5 > 2 0 Коэффициент покрытия процентов, EBIT/Interest > 1,5 1 1,3-1,5 0,75 1-13 0,5 < 1 0 Деловая активность Рентабельность продаж, ROS > 0,025 1 0,02-0,025 0,75 0,015-0,02 0,5 < 0,015 0 Убыток компании за три последние отчетных периода Нет 1 За один отчетный период 0,5 За два отчетных периода и более 0 Допустимые значения коэффициентов определялись на основе средних значений для пяти ведущих торговых предприятий России на основе отчетности МСФО за три года: «Магнит», Х5 Retail Group, «Дикси», «ОК», «М...

11. Анализ современных методик выявления признаков преднамеренного банкротстваобязательствам должника. Коэффициент текущей ликвидности Коэффициент текущей ликвидности характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств и определяется как отношение ликвидных активов к текущим обязательствам должника...

12. Коэффициентный анализ состояния ликвидности предприятиярасчетов с дебиторами Коэффициент текущей ликвидности (current ratio) CR = Current assets/Current liabilities К тл = ОА/КО К ср_л = (А1 + А2 + А3)/(П1 + П2) 2-3,5 1,6-2,0 1-2 >2 Этот коэффициент показывает достаточность оборотных средств предприятия для покрытия своих краткосрочных обязательств Общий коэффициент ликвидности К общ_л = (А1 + 0,5*А2 + 0,3*А3)/(П1 + 0,5*П2 + 0,3*П3) 1-2,5 Этот показатель показывает отношение всех ликвидных активов к сумме всех платежных обязательств Коэффициент восстановления ликвидности за 6 мес...

13. Анализ арбитражного управляющегоизменения 0 0.048 0.051 0.18 0 Коэффициент текущей ликвидности 0.713 0.64 0.548 0.896 0.183 изменения 0 -0...

14. Актуальные вопросы и современный опыт анализа финансового состояния организаций - часть 40,042 Коэффициент текущей ликвидности 1,207 1,226 1,255 0,019 0,029 Ни по одному из рассчитанных коэффициентов нормативное условие не соблюдается, вместе с тем в отчетном году присутствует тенденция их незначительного увеличения...

15. Актуальные вопросы и современный опыт анализа финансового состояния организаций - часть 8задолженности соответственно. Коэффициент текущей ликвидности (общий коэффициент покрытия) К3 является обобщающим показателем платежеспособности предприятия, в расчет которого в числителе включаются все оборотные активы, в том числе и материальные (итог раздела II баланса): Для расчета К3 предварительно корректируются уже названные группы статей баланса, а также "дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев)", "запасы" и "прочие оборотные активы" на сумму соответственно безнадежной дебиторской задолженности, неликвидных и труднореализуемых запасов и затрат и дебетового сальдо по счету 83 "Доходы будущих периодов" (курсовые разницы) *(2)...

Коэффициент текущей ликвидности (Кт.л.) и доли заемных средств в активах (Уд.з.с.)...

19. Анализ финансовых активов по данным консолидированной отчетностифинансовые активы в качестве числителя формулы. Коэффициент текущей ликвидности рассчитывается как отношение оборотных активов к краткосрочным обязательствам...

20. Использование методов экономического анализа в диагностике финансовой несостоятельностиВ 8,7 раза Коэффициент текущей ликвидности К т.л 0,342 0,450 0,292 0,108 131,63 -0,158 64,89 Показатель обеспеченности обязательств должника его активами П о...

Страница была полезной?

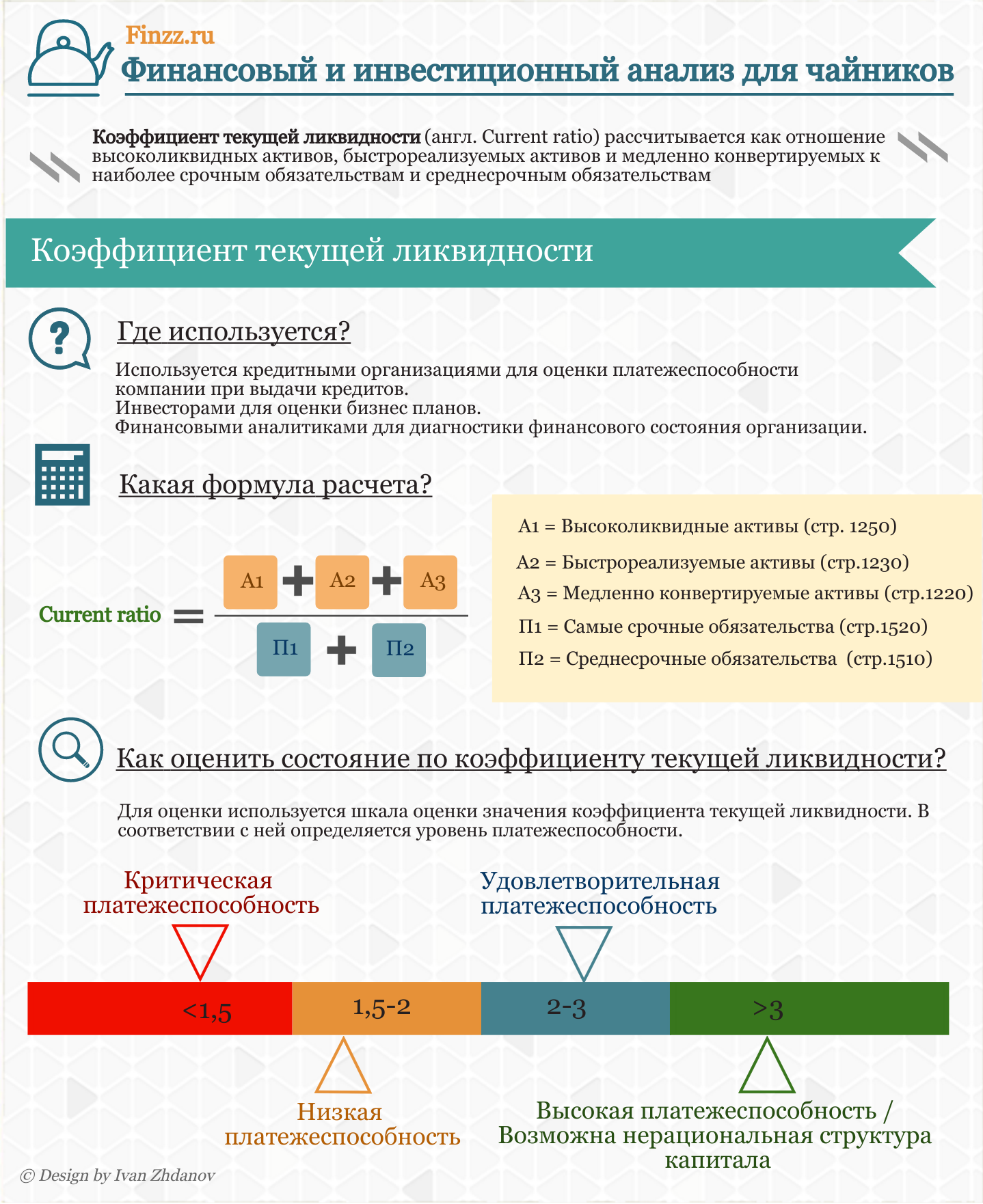

(англ. Current ratio ) рассчитывается как отношение высоколиквидных активов, быстрореализуемых активов и медленно конвертируемых к наиболее срочным обязательствам и среднесрочным обязательствам. Данный показатель является одним из трех основных критериев, характеризующих ликвидность предприятия. Ликвидность, как правило, приравнивают к платежеспособности и возможности предприятия (фирмы, компании) продать активы по рыночной цене. Понятие ликвидность происходит от термина ликвидировать, то есть продать. Ликвидность является одним из ключевых понятий финансового анализа и показывает скорость перехода активов в деньги.

Ниже представлена классификация видов активов и пассивов предприятия, используемых для оценки ликвидности.

А1 = Высоколиквидные активы (стр. 1250)

А2 = Быстрореализуемые активы (стр.1230)

А3 = Медленно конвертируемые активы (стр.1220)

—————————————————————

П1 = Самые срочные обязательства (стр.1520)

П2 = Среднесрочные обязательства (стр.1510)

В итоге, аналитическая формула оценки текущей ликвидности имеет следующий вид:

Расчет коэффициента текущей ликвидности по новой форме баланса

Новый баланс был принят в 2011 году, главные отличия в названиях строк, а не в экономическом смысле формулы.

Коэффициент текущей ликвидности = стр.1200 / стр.1510+стр.1520+стр.1550

Расчет коэффициента текущей ликвидности по старой форме баланса

Есть два варианта расчета по старой формуле данного показателя.

Коэффициент текущей ликвидности = (стр.290 Форма №1) / (стр. 610+ стр. 620 + стр. 630 + стр. 640+ стр. 660);

Коэффициент текущей ликвидности = (стр.290-стр.230 Форма №1) / стр.690.

Норматив коэффициента текущей ликвидности

Если коэффициент текущей ликвидности больше 2, это говорит о том, что у предприятия оборотных активов больше, чем краткосрочных обязательств с двух кратным покрытием. Предприятие (компания) имеет высокую способность в краткосрочном периоде расплатиться по своим обязательствам (долгам). Нормативное значение текущей ликвидности равное 2 было получены на практике и наиболее часто встречается в отечественных нормативных актах.

В мировой практике оптимальным считается коэффициент в диапазоне от 1,5 до 2,5. Если коэффициент текущей ликвидности меньше 1, то предприятия не может устойчиво расплачиваться с краткосрочными обязательствами. В таблице ниже представлены сравнения отечественных и международных нормативов и уровня платежеспособности предприятия.

| Значения показателя | Нормативы | |

| Российские | Международные | |

| <1 | Критическая платежеспособность | |

| 1,5-2 | Низкая платежеспособность | |

| 2-3 | Удовлетворительная платежеспособность | |

| >3 | Высокая платежеспособность / Возможна нерациональная структура капитала | |

Коэффициент текущей ликвидности в инфографике

На рисунке ниже в инфографике отражены ключевые особенности коэффициента текущей ликвидности, направления испльзования, формула расчета и оценка показателя.

Нажмите, чтобы увеличить

Видео-урок: «Пример расчета коэффициентов ликвидности для ОАО Газпром»

Сравнение коэффициента текущей ликвидности с другими показателями ликвидности

Помимо коэффициента текущей ликвидности в практике финансового анализа часто используют коэффициент быстрой ликвидности и коэффициент абсолютной. Они показывают способность предприятия погасить свои долговые обязательства быстрореализуемыми и высоколиквидными видами активов.

Так коэффициент абсолютной ликвидности показывает способность предприятия погасить свои долги за счет максимально ликвидных активов (деньги и краткосрочные финансовые вложения). То есть данный показатель показывает максимальную скорость, с которой предприятие может расплатиться с кредиторами (и другими заемщиками).

Коэффициент быстрой ликвидности показывает способность предприятия расплатиться по своим долгам с использования не только высоколиквидных активов, но и быстрореализуемых – это краткосрочная дебиторская задолженность.

Как рассчитать коэффициент текущей ликвидности по отрасли?

На нормативные значения также влияют среднеотраслевые значения коэффициента текущей ликвидности. Приведем алгоритм расчета показателя текущей ликвидности по любой отрасли.

В различных отраслях может быть различные значения коэффициента. Для расчета среднеотраслевых значений используют коды ОКВЭД (Классификатор видов деятельности). По ним группируют предприятия, занимающиеся одним видом деятельности, рассчитывают по ним значения коэффициента и усредняют.

Например, возьмем предприятия нефтегазовой отрасли, предприятия будут иметь следующие виды деятельности.

Помимо выбора предприятий по единому коду ОКВЭД, следует также отобрать компании по размеру, для этого используем показатель «Объем выручки от продаж». Это делается для того чтобы сделать как можно более однородную выборку для анализа.

Формула расчета коэффициента текущей ликвидности по отрасли следующая:

Коэффициент текущей ликвидности отрасли = Коэффициенты текущей ликвидности предприятия (по одному коду ОКВЭД и Объем выручки) / Количество предприятий

По всем аналогичным предприятиям по выбранному коду ОКВЭД и размеру рассчитывается коэффициент текущей ликвидности и делается среднеарифметическое усреднение. Для проведения такого анализа отлично подходит информационная система анализа данных – СПАРК. Для повышения точности можно присваивать различные весовые коэффициенты для различных групп предприятий.

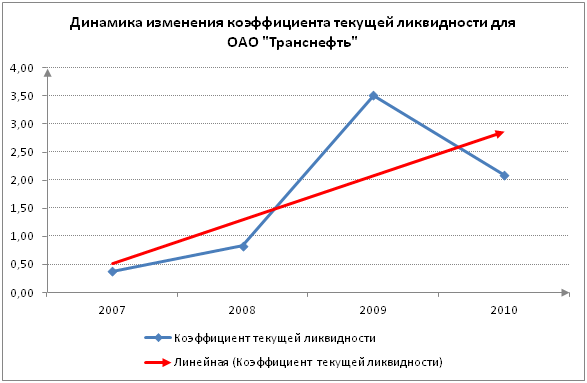

Пример анализа коэффициента текущей ликвидности для ОАО «Транснефть» и отрасли

Значения показателя текущей ликвидности на 2009 год для предприятия ОАО «Транснефть» равняется 3,48, что по общим нормативам достаточно высоко. Сравним предприятие с аналогичными предприятиями, имеющими схожий вид деятельности и размер.

Вид деятельности ОАО «Транснефть» — Нефтегазовая промышленность, Нефтепродукты — продажа, транспортировка, Нефть и газ — добыча. Для ОАО «Транснефть» выручка от продаж превышает 1000 млн. руб. Итоговый расчет среднеотраслевого значения показателя представлены в таблице ниже.

Было рассчитано значение текущей ликвидности для аналогичных предприятий, которое составило 2,76. Как мы видим, ОАО «Транснефть» имеет более высокую платежеспособность по отношению к среднему по отрасли. Это говорит о хорошем финансовом состоянии данной компании.

Пример сравнения коэффициента текущей ликвидности предприятия с отраслью

Помимо сравнения с среднеотраслевым значением показателя текущей ликвидности можно сравнить его с показателем для выбранного региона, например г. Москва, как одного из лидирующих регионов России.

Прогнозирование коэффициента текущей ликвидности

Точечный расчет коэффициента текущей ликвидности не может в полном объеме охарактеризовать состояние предприятия. Поэтому необходимо проводить анализ динамики изменения показателя за несколько отчетных периодов. Это позволяет спрогнозировать его дальнейшее изменение. На рисунке ниже показа динамика изменения коэффициента текущей ликвидности и сделан прогноз на основе линейной регрессии.

Динамика изменения коэффициента текущей ликвидности для ОАО «Транснефть»

Как мы видим, наблюдается повышающийся тренд изменения показателя текущей ликвидности. Это говорит о благоприятных программах финансового оздоровления предприятия, когда в 2007 году показатель был меньше 0,5, что не соответствует нормативам, тогда как на 2010 год он выше нормативного значения (равен 2,1).

Как повысить коэффициент текущей ликвидности

Как мы выяснили, коэффициент текущей ликвидности характеризует финансовое состояние предприятия и используется многими кредитными организациями для оценки платежеспособности компании. Повышение платежеспособности предприятия приводит к уменьшению стоимости заемного капитала (процентных ставок по кредитам), а значит, позволяет увеличить чистую прибыль и рентабельность компании.

Рассмотрим несколько способов повысить коэффициент:

- Сокращение объема кредиторской задолженности за счет ее реструктуризации путем взаимозачета или списания как невостребованной.

- Увеличение оборотных активов.

- Увеличение оборотных активов и одновременно сокращение кредиторской задолженности.

Резюме

Покзатель текущей ликвидности является важным индикатором финансового состояния предприятия/компании, который необходимо всегда контролировать. Повышение показателя делает предприятия более инвестиционно привлекательным для инвесторов и кредиторов, что может дать ей больше дополнительных рычагов и финансовых ресурсов для повышения своей стоимости на рынке и рентабельности.

Баланса (тыс.руб.)

2 способ . Анализ абсолютных показателей ликвидности

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели :

Текущую ликвидность, которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени:

ТЛ = (А1 + А2) - (П1 + П2)

Перспективную ликвидность - это прогноз платежеспособности на основе сравнения будущих поступлений и платежей:

ПЛ = А3 - П3

Более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

2 способ . Расчет и оценка финансовых коэффициентов платежеспособности (ликвидности)

Все коэффициенты ликвидности рассчитываются по балансу на начало и конец года и

в ходе анализа сравниваются между собой в динамике за отчетный период и за несколько отчетных периодов, а также с нормативами .

Значительное превышение норматива свидетельствует об «излишней» платежеспособности предприятия и, как правило, свидетельствует о нарушениях в структуре баланса предприятия, о наличии излишних неликвидных запасов, о просроченной дебиторской задолженности или неиспользуемых денежных средствах.

Показатели ликвидности применяются для оценки способности фирмы выполнять свои краткосрочные обязательства.Они дают представление не только о платежеспособности фирмы на данный момент, но и в случае чрезвычайных происшествий.

1. Коэффициент абсолютной ликвидности определяется отноше-нием наиболее ликвидных активов к текущим обязательствам и рассчитывается по формуле:

Этот коэффициент является наиболее жестким критерием пла-тежеспособности и показывает, какую часть краткосрочной задол-женности фирма может погасить в ближайшее время за счет денежных средств и приравненных к ним финансовых вложений.

Величина его должна быть не ниже 0,2. Оптимальное значение ≈ 0,2÷0,25

2.Коэффициент быстрой ликвидности (строгой ликвидности) яв-ляется промежуточным коэффициентом покрытия и показывает какая часть краткосрочных обязательств организации может быть немедленно погашена за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам.

Коэффициент быстрой ликвидности рассчитывается по формуле:

![]()

Он помогает оценить возможность погашения фирмой кратко-срочных обязательств в случае ее критического положения, когда не будет возможности продать запасы.

В розничной торговле этот коэффи-циент может снижаться до 0,4 — 0,5.

3. Общую оценку платежеспособности дает коэффициент покры-тия, который также в экономической литературе называют коэффи-циентом текущей ликвидности , коэффициентом общего покрытия.

Коэффициент текущей ликвидности равен отношению текущих активов к краткосрочным обязательствам и определяется следующим обра-зом:

![]()

Коэффициент покрытия измеряет общую ликвидность и пока-зывает, в какой мере текущие кредиторские обязательства обеспе-чиваются текущими активами, то есть сколько денежных единиц текущих активов приходится на 1 денежную единицу текущих обязательств. Если соотношение меньше, чем 1:1, то текущие обязательства превышают текущие активы.

Установлен норматив этого показателя, равный 2, для оценки платежеспособности и удовлетворительной структуры баланса.

Если коэффициент покрытия высокий, то это может быть связано с замедлением оборачиваемости средств, вложенных в запасы, неоправданным ростом дебиторской задолженности.

Постоянное снижение коэффициента означает возрастающий риск неплатежеспособности. Целесообразно этот показатель срав-нивать со средними значениями по группам аналогичных пред-приятий.

Однако этот показатель очень укрупненный, так как в нем не учитывается степень ликвидности отдельных элементов оборотно-го капитала.

4. Для комплексной оценки платежеспособности предприятия в целом следует использовать общий показатель платежеспособности:

L 1 =

где a, b, c - доли соответствующего класса активов или пассивов в валюте

Для наглядности результаты расчетов можно оформить в следующую таблицу.

Коэффициенты ликвидности

4 способ. Анализ платежеспособности на основе сравнения денежных потоков

В рамках этого анализа рассчитывают к-т платежеспособности по данным ф. №4:

![]()

К пл ≥ 1, показывает, что предприятие располагает свободными ДС, генерирует денежный поток т.е. может быть платежеспособным

5 способ . Анализ платежеспособности на основе сравнения ДЗ и КЗ

К-т платежеспособности предприятия :

(банковские методики)

Если К ≥ 1, тогда предприятие признается теоретически платежеспособным.

Для оценки реальной платежеспособности необходимо данный к-т рассчитать отдельно по кр/ср и д/ср ДЗ и КЗ.

Для более точной оценки реальной платежеспособности к-ты ДЗ необходимо скорректировать на величину просроченной и сомнительной ДЗ,

![]()

Анализ данных коэффициентов проводится в динамике за несколько отчетных периодов.