Как известно, доходы любой организации формируются из выручки от продажи продукта (работ, услуг) и доходов вне реализации. Так, производство материальных благ считает своим конечным пунктом доведение готовой продукции до потребителя (другими словами, реализационный акт). Оно является завершением последнего этапа кругооборота производственных средств, где товарная стоимость снова превращается в денежную. Целесообразным будет рассмотреть выручку от продаж как отдельную категорию.

Выручка от продаж (формула представлена ниже) - это сумма денежных ресурсов, поступающая на счет предприятия за реализованный продукт (работы, услуги). Важно отметить, что она считается экономической категорией, потому что показывает непосредственно отношения денежного характера между поставщиками и потребителями. Рассматриваемый показатель является важнейшим источником, участвующим в формировании собственных финансовых ресурсов любой организации. Другими словами, выручка от реализации - один из ключевых определений финансово-хозяйственной жизни экономической структуры.

Выручка от продаж (формула расчета показана ниже) подсчитывается, как правило, за конкретный период времени. В процессе реализации продукта (работ, услуг) рассматриваемый показатель позволяет определить конечный результат деятельности фирмы. Следует отметить, что в отчете бухгалтера предъявление выручки организуется с условием вычета налогов.

Учет выручки

В жизнедеятельности любого экономического субъекта важнейшую роль играет тот факт, что учет выручки производится в виде суммы денег. Кроме того, данная операция выполнима лишь при определенных условиях, среди которых необходимо выделить следующие:

- Компания имеет полное право на получение средств, что закрепляется условиями договора.

- Сумма предопределена.

- Предприятие значительно повышает экономическую выгоду в случае совершения сделки или же денежной операции.

- Право, закрепляющее условия распоряжения товаром (работами, услугами), переходит к потребителю.

Выручка от продажи продукции (формула представлена ниже) определяется на периоды (например, год или квартал). Если же план составляется на меньшие сроки, чем представлены, то он называется оперативным.

Дополнительные нюансы

Необходимо заметить, что поступление выручки вовремя - одна из ключевых задач деятельности любой организации в рыночных условиях, ведь это является основным фактором, определяющим его положение в плане финансов. А вот ее поступление несвоевременно может привести к неприятным последствиям, среди которых: задержание выплаты денежных средств сотрудникам организации, возникновение задолженности по уплате налоговых и иных платежей обязательного характера, задержки в расчетах с поставщиками и так далее.

В целях налогообложения выручка от продаж (формула есть ниже) либо от реализации прав имущественного характера считается доходом. Она формируется исходя из поступлений, которые прямым образом связаны с расчетами за реализованный продукт (работы, услуги) или же права имущественного характера, которые могут быть выражены как в денежной, так и в натуральной форме. Это зависит от выбранного налогоплательщиком способа (метод начислений или кассовый) выражения доходной и расходной части.

Подробнее о методах

Как упоминалось выше, реализованным продуктом принято считать отгруженную (метод начислений) или оплаченную продукцию. Важно отметить, что раньше отличительной чертой предприятий Российской Федерации являлось использование в основном кассового метода, ведь отсутствовали развитые рынки (фондовый и денежный), откуда можно было бы привлекать денежные ресурсы для страхования от неплатежей. Сегодня выбор способа и расходов организации регламентируется главой 25 Налогового кодекса Российской Федерации, а также отражается в учетной политике хозяйствующей структуры. Выручка от продажи товаров (формула ниже) формируется следующим образом:

- В итоге текущей (основной) деятельности организации. Это выручка, полученная от покупателей и заказчиков за реализованный продукт.

- В результате инвестиционной деятельности (продажа объектов ОС или иных активов, находящихся вне оборота, проценты и дивиденды по ценным бумагам).

- В результате финансовой деятельности предприятия, которая связана с размещением в кругу инвесторов облигаций и акций, погашением займов и кредитов, предоставленных ранее другим хозяйствующим структурам.

Планирование выручки

В процессе финансово-хозяйственной деятельности любое предприятие осуществляет планирование выручки (формула «выручка от продаж» будет подробно рассмотрена далее), которое происходит, как правило, в соответствии с тремя способами. Годовое планирование несет наибольшую эффективность в условиях стабильной экономической ситуации, когда известно соотношение спроса и предложения, а налоговое, кредитное и другие законодательства остаются неизменными. А вот квартальное и применяется в том случае, если необходим контроль за своевременностью поступления денежных средств за отгруженный продукт на счета компаний.

Суммарная выручка от основного вида деятельности состоит из выручки от реализации продукта (работ, услуг), имеющего промышленный или непромышленный характер. При формировании данного показателя нужно быть осведомленным по поводу объема реализации продукта в актуальных ценах без НДС, акцизов, скидок торгового или сбытового характера, а также экспортных тарифов.

Формула. Выручка от продаж по методу прямого счета

Исходя из данных об объеме осуществленных работ, а также конкретных расценок и тарифов, выручка может определяться двумя способами. основным своим условием учитывает гарантированный спрос, то есть в данном случае весь объем произведенного продукта как бы приходится на уже оформленный пакет заказов. План в отношении выпуска того или иного объема продукции заранее соотнесен с потребительским спросом. Кроме того, ассортимент, структура выпуска и соответствующие цены являются тоже известными показателями. Такая картина подразумевает использование в процессе расчетов следующей формулы:

В=Р*Ц (формула: выручка от продаж методом прямого счета).

В - выручка от реализации продукта (работ, услуг).

Р - объем произведенного продукта.

Ц - цена за единицу продукта.

Естественно, что сегодня все условия, которые предполагает метод прямого счета, выполнить практически нереально, поэтому, как правило, используется второй метод.

Расчетный метод

Данный подход основан на корректировке остатков реализованного продукта (работ, услуг) входного и выходного характера. Для расчета необходимо применять следующий алгоритм:

В = О(нач.) + Т - О(к) (формула: выручка от продаж по расчетному методу).

В - выручка от реализации продукции (работ, услуг).

О(нач.) - остатки готовой продукции на начало планируемого периода, которые еще не реализованы.

Т - товар, предназначенный к выпуску в соответствующем периоде.

О(к) - остатки готовой продукции на конец планируемого периода, которые не были реализованы.

Анализ продаж и управленческие решения

Зачем же анализировать продажи продукта? Это позволяет глубже разъяснить тенденции спада или, что намного лучше, роста продаж, которые уже намечены. Более того, анализ предоставляет информацию о том, для реализации каких именно товаров необходимо приложить некоторые усилия, а также помогает в разработке конкретных и целенаправленных управленческих решений касательно реализации продукции (работ, услуг). Так, для первого этапа произведения данного анализа необходим расчет выручки от продаж по следующей формуле:

TpN = N1 / N (рост выручки продаж; формула ).

N1 - выручка от реализации продукта (работ, услуг) в отчетном периоде.

N - выручка от реализации продукта (работ, услуг) в базисном (предыдущем) периоде.

Данный коэффициент показывает, сколько же процентов составляет оборот отчетного периода в отношении к предыдущему (базисному).

Коротко: Чистая прибыль – показатель дохода предприятия. Выражается в конкретной сумме, которая остается у компании после всех расчетов с поставщиками, персоналом и налоговыми органами. Она не содержит расходов на ведение деятельности.

Подробно

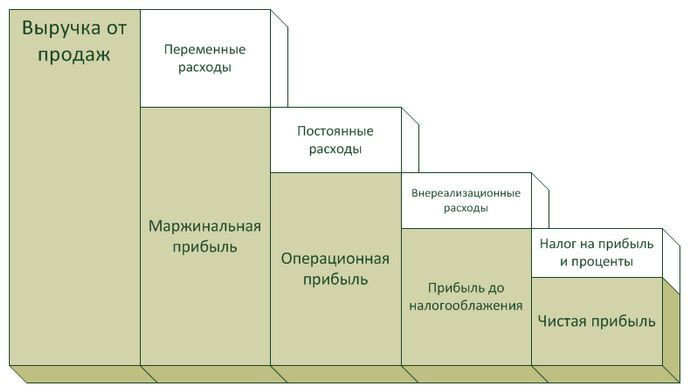

К чистой прибыли относится часть балансовой прибыли предприятия, из которой исключены налоги, сборы, другие отчисления в бюджет, а также расходы предприятия (коммерческие, управленческие, затраты на заработную плату и др.). Она полностью остается в распоряжении компании. Из нее обновляются фонды предприятия, уплачиваются дивиденды акционерам, увеличиваются оборотные средства. Деньги можно направить на нужды бизнеса, его расширение, модернизацию оборудования.

Расчет по формуле

Расчет производится с помощью следующих показателей:

- прибыли финансовой (Пф);

- валовой (Пв);

- операционной (По);

Данные берутся за одинаковый период времени, например, месяц, квартал, год, из бухгалтерского отчета о прибылях и убытках.

Формула расчета:

Пч = Пф + Пв + По - Н.

Финансовая, валовая, операционная прибыль - это все прибыль до налогообложения. Финансовая представляет собой разницу между финансовыми доходами и расходами, операционная - между операционными. Валовая - между выручкой и себестоимостью товаров.

Прибыль до налогообложения - это разница между выручкой и затратами на приобретение товара (себестоимость, расходы на доставку, подготовку, зарплату, уплату НДС).

Размер налоговых отчислений зависит от системы налогообложения и сферы деятельности.

Налоги предприятий

![]()

Ставки налогов:

- основная система налогообложения - 20%, эту сумму платят предприятия со своих доходов, если они не применяют другие режимы;

- при выборе упрощенной системы (УСН) размер отчислений составляет 6% (облагаются доходы) или 15% (разница между доходами и расходами);

- для сельскохозяйственных предприятий - 6%;

- ЕНВД - 15% величины вменного дохода;

Ставка по УСН может быть снижена в некоторых регионах.

Примеры расчетов

Пример 1

Исходные данные:

- ОСН 20%;

- сотрудников - 1, з/п - 40 тыс. руб. до вычета налогов и взносов за 1 кв.;

- выручка за I кв. 2015 - 2 000 тыс. руб. (в т.ч. НДС 360 тыс. руб.);

- издержки на покупку товара заI кв. 2015 - 1 200 тыс. руб.(в т.ч. НДС 216 тыс. руб.);

- издержки на доставку и подготовку к продаже за I кв. 2015 - 150 тыс. руб. (в т.ч. НДС 27 тыс. руб.).

НДС к уплате - 117 тыс. руб. (216 и 27- к возмещению из бюджета).

НДФЛ и взносы = 5,2 (13%) + 8,8 (ПФР) + 2,04 (ФФОМС) + 1,16 (ФСС) = 17,2 тыс. руб.

Прибыль до налогообложения (553 тыс. руб.) = 1 640 тыс. руб. (выручка без НДС) - 1 107 тыс. руб. (расходы на покупку без НДС + расходы на доставку и подготовку без НДС).

Пч = 553 - 17,2- 20% = 428,64 тыс. руб.

Ключевая цель каждого предприятия – извлечение предельно возможной прибыли, при минимальных поточных издержках.

В зависимости от используемого способа подсчета, доходность подразделяется на несколько категорий. Наиболее значимым коэффициентом в мире бизнеса, является доход от реализации выпускаемой продукции, либо услуги.

Каждая компания в процессе своей деятельности ищет новые и неизведанные пути достижения максимального уровня прибыльности. Но для того, чтобы реализовать это, необходимо в первую очередь осознать, как формируется прибыль, рассчитывается, какие ситуации способны оказать на нее влияние, в вопросе объемов.

Сфера применения

Прибыль от продаж – это конечный показатель торговой деятельности фирмы.

Менеджмент компании должно стремиться к тому, чтобы конечный результат деятельности, имел хоть и не максимальный уровень прибыли, но был достаточным для дальнейшего продолжения работы, в нормальных условиях.

Информационные источники проведения анализа прибыли:

- отчет о прибылях и убытках;

- баланс предприятия (бухгалтерский);

- финансовый план фирмы.

Сам по себе показатель прибыли не способен дать глубокой оценки ситуации, потому как это не более чем цифра, выраженная в стоимости. Например, за прошедший аудит фирма получила доход порядка 200 тысяч рублей. Насколько подобный показатель хороший или плохой?

Дать исчерпывающий ответ на подобный вопрос, располагая лишь цифрой в 200 000 рублей, трудно. Одним из решений, может служить сравнение результатов деятельности компании с ее предыдущими отчетными периодами.

К примеру, в прошлом году, фирма в результате своей хозяйственной деятельности выручила 150 тысяч рублей. Следовательно, показатель прибыли вырос на пятьдесят тысяч рублей, или на тридцать три процента. Отвечая на ранее поставленный вопрос – за прошедший аудит компания смогла показать более эффективные результаты.

Какие еще вычисления нужно вести для отслеживания деятельности предприятия? , читайте внимательно.

Куда вкладывать деньги сегодня? Читайте о наиболее выгодных вариантах.

Бизнес-план — необходимый проект перед открытием своего дела. Здесь мы разберем поэтапно все разделы, которые необходимо включить в свое планирование.

Как рассчитать прибыль от продаж?

В процессе расчета прибыли предпринимательской деятельности, используется формула, в которой коэффициент выступает в роли разницы между расходами и валовой прибылью.

Валовая прибыль от продаж — это разница между расходами (необходимых для реализации и создания выпускаемой продукции) и поточной выручкой.

К себестоимости реализации относятся только те строки расходов, направленные на непосредственную продажу выпускаемого товара или предлагаемой услуги.

- Прибыль от реализации продукции — формула: Прпр = Впр – УР – КР. Где, КР, УР – коммерческие и управленческие растраты; Впр – уровень валовой прибыли; Прпр – доход от деятельности фирмы.

- Формула расчета валовой прибыли компании: Впр = ВО – Сбст. Где, Сбст – себестоимость продажи продукции; Во – объем выручки.

Пример использования формулы вычисления прибыли от продаж

Предприятие занимается реализацией бытовой техники. За прошедший отчетный временной срез было продано две тысячи пылесосов, по средней цене пять тысяч рублей. Выручка, за прошедший аудит составляет:

Во = 2000 * 5000 = 10 000 000 рублей.

Уровень себестоимости одного пылесоса составляет три тысячи триста рублей, а всех изделий:

Себестоимость = 2000 * 3300 = 6 600 000 рублей.

Управленческие и коммерческие растраты составляют 1 450 500 и 840 500 рублей соответственно.

Определим уровень валовой прибыли:

Определим уровень валовой прибыли:

Прв = 10 000 000 – 6 600 000 = 3 400 000 рублей.

Проведем расчет прибыли от продажи пылесосов:

Прпр = 3 400 000 – 840 500 – 1 450 500 = 1 109 000 рублей.

Если от показателя прибыли отнять все иные строки расходов и налоговые вычеты, то получится чистый доход.

Что оказывает влияние на объем реализуемого товара?

Перед тем как выяснить источники повышения прибыли, стоит понять, отчего она в первую очередь зависима.На прибыль компании оказывают влияние две ключевые категории: внешние и внутренние.

- Уровень реализации товаров. В случае повышения объема продаж товаров с высоким показателем рентабельности, то показатель прибыли возрастет. Если же повысить продажи товаров с низким уровнем рентабельности, то размер прибыли снизится.

- Структура предлагаемого ассортимента товаров. Нить зависимости такая же как и в случае с объемом;

- Стоимость предлагаемых товаров или услуг. Прямо пропорциональная зависимость. Если стоимость предлагаемого товара возрастает – растет прибыль, и наоборот.

- Себестоимость. В процессе увеличения уровня себестоимости товара – прибыль падает, при снижении уровня себестоимости – возрастает.

- Коммерческие расходы. Нить зависимости точно такая же, как и в случае с себестоимостью.

Стоит отметить, что каждое предприятие имеет полный спектр инструментов, направленных на поточное регулирование вышеуказанных факторов.

К внешним причинам относится – состояние конъюнктуры рынка, на которой происходит продажа услуги/товара. Ни одно предприятие в мире не способно оказать значительного влияния на подобные факторы.

К внешним причинам относятся:

- Показатель отчислений на амортизацию.

- Государственное регулирование.

- Условия и ситуации природного характера.

- Уровень разницы между предложением и спросом (настроение рынка).

- Первоначальная цена сырья и материалов, необходимых для производства товара, для его последующей реализации на рынке.

Прямого влияния на прибыльность предприятия внешние факторы не оказывают, однако способны оказать давление на себестоимость, а также конечный объем реализуемого товара.

Пути повышения коэффициента прибыли

В свете рыночной экономики, компании располагают двумя действенными способами повышения уровня прибыли.

В частности:

- Снижение уровня себестоимости услуги/товара (в процессе создания и последующей реализации).

- Повышение объемов реализации выпускаемой продукции.

- Диверсификация производственного процесса.

- Выход на новые рынки сбыта.

- Ликвидация потерь и расходов непроизводственного характера.

- Оптимизация расхода экономических ресурсов.

Уровень получаемого компанией дохода напрямую зависим от объемов проданных товаров, то многие менеджеры благоволят идее простого увеличения объемов. Для эффективного воплощения в жизнь подобного подхода следует провести максимально качественный анализ, определить, какая продукция является наиболее востребованной среди конечных потребителей, и что более важно – насколько она выгодна для самой компании.

В случае если товар имеет высокий показатель рентабельности, но при этом наблюдается низкий спрос – необходимо провести маркетинговую компанию, с целью стимуляции роста спроса.

В случае если товар имеет высокий показатель рентабельности, но при этом наблюдается низкий спрос – необходимо провести маркетинговую компанию, с целью стимуляции роста спроса.

Важно найти целевую аудиторию, изменить ряд характеристик товара, дизайнерские решения.

Чем больше потребителей удастся привлечь к своему товару, тем выше будет конечная прибыль.

Другой действенный способ, как указывалось выше – снижение себестоимости продукции. Для реализации данного плана следует найти поставщиков с более низкими ценовыми порогами, в вопросах первичного сырья и материалов.

Иными, не менее действенными способами повышения прибыльности компании, является автоматизация производственного процесса, внедрения новых технологий, инновационных решений.

Расчет прибыли от реализации товара: методика

В процессе распланировки стратегии развития, компании обязаны брать в учет предполагаемый уровень прибыли.

В процессе распланировки стратегии развития, компании обязаны брать в учет предполагаемый уровень прибыли.

Для качественного расчета будущей прибыли важно знать, по какой цене он будет реализован конечному потребителю, какой объем будет продан.

Самый простой способ спрогнозировать уровень будущей прибыли – расчет коэффициента рентабельности (используются данные за прошедший временной интервал).

- Расчет рентабельности продаж по чистой прибыли (ROM): ROM = (доход от продажи товара / себестоимость * 100 процентов.

- Прибыль до налогообложения — формула: доход от проданных товаров + доходы/растраты (операционные) + доходы и растраты (внереализационные).

- Нередко прибегают к факторному анализу прибыли от продаж. Формула расчета: П = К*(Ц — С). Где, К – объем реализованного товара; Ц – стоимость продукции; С – стоимость производства, с последующей реализацией услуги/товара.

Также, сегодня доступен широкий список всевозможных финансовых и аналитических программ, позволяющих провести качественный прогноз, при учете всех известных факторов. Наилучший подход планирования прибыли достигается при долгосрочном временном срезе.

Заключение

Расчет и анализ уровня прибыльности компании представляет собой ключевой элемент управления предпринимательской деятельностью. В небольших фирмах подобная работа не занимает много средств и времени, а наиболее простой расчет прибыли компании может провести и сам руководитель. Но при скрупулезном подходе, позитивные изменения проявят себя незамедлительно, в виде увеличения дохода и уровня эффективности.

Видео на тему

Выручкой называются деньги и другие материальные ценности, поступающие от продаж или услуг предприятия.

Подсчитывается она за период времени. В ходе реализации продукции понятие выручки помогает определить результат деятельности фирмы. В отчёте бухгалтера выручка предъявляется с вычетом налогов.

Учет выручки делается в виде денежной суммы и исходя из условий:

- по условиям договора у компании есть право на получение этих средств;

- если эта сумма предопределена

- в результате сделки или денежной операции предприятие повысит экономическую выгоду;

- право распоряжения товаром перешло к потребителю

Эта цифра также предопределяется на периоды: год, квартал. Составляясь на меньшие сроки, план называется оперативным.

Валовая выручка: как рассчитать выручку от реализации

Выручка от реализации — сумма, пришедшая в организацию в результате реализации продукции или услуг от их потребителей. Она является средством для возмещения расходов.

За счет выручки у компании может образоваться доход. От своей неосновной деятельности или продукции, операций с бумагами и аренды предприятие также может иметь выручку.

Валовая выручка представляет собой сумму дохода предприятия от реализованной продукции, имущества и также дебиторской задолженности (продажи в кредит) без налога на добавочную стоимость.

Выручка зависит от количества продукции, качества, разнообразия ассортимента, удобства расчетов с покупателем и от цен. Выручка от реализации подсчитывается после выдачи потребителю расчетного чека, то есть после реализации.

Как рассчитать выручку от реализации: формула

Расчет выручки от реализации учитывает объем продаж в текущее время и цены этого же периода.

Формула расчета может включать объем продукции, скидки. Иногда есть гарантия спроса на продукцию. Тогда суммы от покупателей учитываются прямым счетом, подразумевающим конкретную величину спроса потребителей. То есть процесс производства и реализации связаны определенной суммой.

Выручка может быть предварительно вычислена только в этом случае. Формула представляет собой объем проданных товаров или услуг, умноженный на цену каждого товара (или услуги).

Потребительский спрос не гарантируется в рыночных отношениях. Появляется зависимость от уровня цен, с которым теперь связаны объемы по реализации. Тогда в формулу добавляется коэффициент эластичности, равный единице, больший или меньший по сравнению с ней.

Прямой счет заменяется расчетным методом, где учитываются остатки продукции на складе в начале и конце периода. Объем продаж уточняется этой величиной. Тогда формула содержит три составляющих, а полученная цифра отражает реальность при нестабильности.

Остатки продукции в начале периода суммируются с планом по объему производства. Затем из этой величины отнимают непроданные товары.

Как рассчитать зарплату от выручки

В магазинах и пунктах торговли обычно рассчитывают зарплату от выручки. Это зависит от способа оплаты труда. Как правило, у работающего установлена минимальная зарплата, оклад. К этой сумме добавляют процент от выручки предприятия.

Считается по закону, что работники не могут получать менее минимального оклада, отработав нужное количество времени. Поэтому расчет зарплаты непосредственно от процента выручки практикуется только при наличии достаточной прибыли у организации.

Как рассчитать валовую выручку от продаж

Валовой выручкой предприятия называется вся поступившая в бюджет организации сумма от деятельности без расходов.

Валовой выручкой предприятия называется вся поступившая в бюджет организации сумма от деятельности без расходов.

А именно:

а) сумма от основной деятельности;

б) от инвестиций и сделок предприятия;

в) от другой финансовой деятельности

Суммируя весь объем поступивших в результате деятельности денег и не учитывая при этом расходы, получим валовую выручку. Основная деятельность фирмы — это продажи.

Как рассчитать среднемесячную выручку

Для расчета среднемесячной выручки берут выручку организации за отчетный период и делят на число месяцев в этом периоде.

Формула рентабельности продаж. Понятия, расчеты

Рентабельность — это отражение степени эффективности деятельности фирмы по использованию ею своих ресурсов.

Рентабельность продаж при этом является коэффициентом рентабельности, показывающим, сколько прибыли содержится в каждой заработанной предприятием на продажах денежной единице (рубле).

Расчет формулы рентабельности продаж

Рентабельность продаж обычно вычисляется делением операционной прибыли на объем продаж. Операционная прибыль — это такая прибыль, которая выражается в сумме до обложения налогами. Этот вид коэффициента рентабельности показывает, правильна ли ценовая политика предприятия.

Ведь необходимо иметь контроль над издержками и расходами. Часто данный коэффициент применяется при оценке операционной эффективности фирмы, но не всегда применим для сравнения двух конкурентных организаций.

Как найти формулу рентабельности продаж?

Формула выводится по балансу и по чистой прибыли. Для расчета по формуле необходимо вычислить долю прибыли в доходе, то есть выручке компании.

Чаще всего вычисляют долю чистой прибыли. Но можно найти долю прибыли балансовой или валовой и любого другого вида прибыли.

Формула рентабельность продаж по балансу

При расчете рентабельности продаж по балансу чистая прибыль делится на баланс. Тогда в формуле рентабельность продаж будет равняться прибыли от них (или цифре убытка), деленной на выручку от продаж, взятую из отчета по балансу.

Этот показатель будет отражать часть прибыли, полученную от продаж в выручке по предприятию.

Формула коэффициента рентабельности продаж

Коэффициент рентабельности характеризует эффективность деятельности, указывая на величину чистой прибыли. Это остаток средств у предприятия после возмещения расходов на себестоимость продукта, кредитных выплат на настоящий момент и уплаты налогов.

Также коэффициент дает информацию о доле себестоимости товара при его продаже.

Чтобы вычислить коэффициент, надо чистую прибыль разделить на выручку. Вместо чистой прибыли иногда в формуле может использоваться валовая или другая прибыль. Но по правилам бухгалтерии РФ в числителе должна быть прописана именно чистая прибыль.

Выручка от реализации продукции и услуг

— это денежная сумма поступлений от передачи товаров покупателям.

Если товар продается или услуги оказываются в виде кредита, то есть отсрочки оплаты, то выручка подлежит учету в сумме дебиторской задолженности. Если поступления — не деньги, а другие ценности или товары, то выручка учитывается в виде стоимости аналогичных ценностей.

При этом фигурирует предварительный договор, согласно которому выполняются эти обязательства.

Выручка от продаж включает скидки и наценки, которые были предоставлены предприятию.

Сумма не изменяется, если появились непроверенные и сомнительные долги. Если умножить количество реализованного товара на стоимость каждой его единицы, то получим выручку от реализации.

Выручка — это деньги, которые могут служить источником возмещения затрат компании. Если оплата за товары и услуги предприятия поступает вовремя, то процесс будет непрерывный, как и денежный оборот. В противном случае работа организации не имеет стабильности, договоры оказываются под угрозой.

Например, приходится платить штрафы поставщикам за неустойку. Прибыль предприятия снижается. Следовательно, организация должна планировать выручку посредством числящихся в штате финансовых работников.

Расчет выручки необходим каждому предприятию, чтобы сумма долга неожиданным образом не привела к банкротству компании.

Носкова Елена

В профессии бухгалтера я уже 15 лет. Работала главным бухгалтером в группе компаний. Имею опыт прохождения проверок, получения кредитов. Знакома со сферами производства, торговли, услуг, строительства.

Каждое предприятие в своей хозяйственной деятельности имеет цель. Этой целью является получение . Она дает предприятию некоторые гарантии в том, что в будущем будет продолжаться его работа. Ведь, если предприятие будет накапливать свою прибыль, то уменьшить риски в своей деятельности либо вообще от них избавится. Поэтому необходимо знать как используется выручка и какими способами ее можно рассчитать, чтобы можно было получить максимально возможную выгоду.

Выручка – это денежные средства, которые были получены в результате реализации товаров или услуг компании.

Основной целью получения выручки является покрытие всех затрат предприятия, а именно денежных средств, которые были использованы для функционирования и проведения хозяйственной деятельности компании. Если выручка поступает в необходимый срок, то предприятию обеспечена непрерывность работы и все время находятся в обороте.

Выручка используется для оплаты труда сотрудников, благодаря ей можно возместить амортизацию основных фондов и оплатить все счета предприятия. Также деньги, которые поступили от продажи товаров, используют для покупки материалов и деталей для производства новой партии товара.

Виды выручки

Выручка есть основа для определения финансовых результатов предприятия, это самый большой денежный поток, который получает фирма. Выручка может быть разной в зависимости от видов деятельности предприятия. К видам деятельности относят:

- Основная – деятельность, которая прописана в Уставе и отвечает специализации предприятия.

- Инвестиционная – деятельность, которая дает возможность предприятию развиваться или капитализировать полученные доходы. Речь идет о покупке либо продаже ценных бумаг (акции, облигации, векселя).

- Кредитная – деятельность предприятия, которая связана с получением дополнительных финансовых ресурсов с целью расширения (использование кратко- и долгосрочных кредитов).

Таким образом, выходя из видов деятельности, существуют такие виды выручки:

- Выручка от основной деятельности

- Выручка от инвестиционной деятельности

- Выручка от использования кредитов

Также понятие выручки включает в себя следующие виды:

- Выручка от продаж – это результат хозяйственной деятельности компании

- Прибыль от услуг ломбардов – денежные средства, которые получены в результате хранения некой собственности, которая была получена в залог

- Валовая выручка – доход, который получен от продажи товаров либо услуг

- Валютная выручка – денежные средства, что получены от продажи товара заграницу, то есть его экспорта

- Маржинальный доход – это дополнительный доход, который получает предприятие за счет уменьшения постоянных

- Сокрытая прибыль – денежные средства, которые не отображаются в бухгалтерском учете

- Средняя выручка – прибыль от продажи товаров поделенный на количество проданной продукции

Факторы влияния на выручку и методы ее расчета

Так как каждое предприятие самостоятельно решает каким образом использовать полученную выручку, то также существуют и факторы, которые прямо влияют на размер полученной выручки:

Для расчета полученной по предприятию выручки используют следующие :

- Кассовый – выручка по кассе рассчитывается по приходному кассовому ордеру и по документам, которые свидетельствуют о бухгалтерском оприходовании наличных через кассу. В этом случает выручкой считается наличка, которая подтверждена кассовыми документами.

- По отгрузке – выручка есть количество документов, что подтверждают продукцию, которая еще не оплачена. Таким образом, выручку можно посчитать по оптовой торговле, потому что может не происходить мгновенная проплата за отгруженный товар. В этом случае , который свидетельствует про реализацию продукции, есть товарно-транспортная накладная.

Как рассчитать выручку от реализации

Валовую выручку можно рассчитать исходя из финансовой отчетности предприятия. Для этого необходимо от полученной выручки отнять себестоимость реализационного товара. Но необходимо помнить, что могут быть небольшие отклонения в бухгалтерской отчетности.

где К – количество проданной продукции, Ц – цена за единицу товара.

Формула расчета зарплаты от выручки

Расчет от выручки чаще всего используют в коммерческих и торговых предприятиях. В этом случае зарплата составляет некий процент от полученной выручки. Например, магазин получил выручку в размере 125000 рублей, а зарплата продавцов составляет 12% от выручки. Таким образом, продавцы получат:

125000*12/100 = 15000 рублей

Как рассчитать среднемесячную выручку

Расчет среднемесячной выручки довольно просто. Для этого необходимо полученную выручку от продажи товара поделить на количество месяцев в периоде, то есть на 12.

Таким образом, выручкой является доход предприятия за определенный период. В зависимости от предприятия соответственно есть и определенный вид выручки. Рассчитав выручку, компания выяснит на какую сумму она продала товар.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter , чтобы сообщить нам.

Напишите свой вопрос в форму ниже