Продаж показывает, какую часть выручки организации составляет прибыль. Иными словами рентабельность продаж выступает коэффициентом, который иллюстрирует, какая доля прибыли содержится в каждом заработанном рубле. Рентабельность продаж рассчитывается за заданный период времени и выражается в процентах. С помощью рентабельности продаж предприятие может оптимизировать ценовую политику , а также затраты, связанные с коммерческой деятельностью.

Рентабельность продаж = (Прибыль / Выручка) х 100%

Значения рентабельности продаж специфичны для каждой организации, что можно объяснить различием конкурентных стратегий компаний и их ассортиментом.

Для расчета рентабельности продаж могут использоваться различные виды прибыли, что обуславливает существование разных вариаций данного коэффициента. Наиболее часто используются рентабельность продаж, рассчитанная по валовой прибыли, операционная рентабельность продаж, рентабельность продаж, рассчитанная по чистой прибыли.

Рентабельность продаж по валовой прибыли = (Валовая прибыль / Выручка) х 100%

Рентабельность продаж по валовой прибыли рассчитывается как частное, полученное в результате деления валовой прибыли на выручку, умноженное на 100%.

Валовая прибыль определяется путем вычитания из выручки себестоимости продаж. Данные показатели содержатся в форме №2 «Отчет о прибылях и убытках» (новое название «Отчет о финансовых результатах).

Например, валовая прибыль предприятия в 2012 году составила 2 112 000 рублей. Выручка в 2012 году равна 4 019 000 рублей.

Рентабельность продаж по валовой прибыли равна 52,6%.

Таким образом, можно сделать вывод, что в каждом заработанном рубле содержится 52,6 % валовой прибыли.

Операционная рентабельность продаж = (Прибыль до налогообложения / Выручка) х 100%

Операционная рентабельность продаж представляет собой отношение прибыли до налогообложения к выручке, выраженное в процентах.

Показатели для расчета операционной рентабельности также берутся из формы №2 «Отчет о прибылях и убытках».

Операционная рентабельность продаж показывает, какая часть прибыли содержится в каждом рубле полученной выручки за вычетом уплаченных процентов и налогов.

Например, прибыль до налогообложения в 2012 году равна 2 001 000 рублей. Выручка в этом же периоде составила 4 019 000 рублей.

Операционная рентабельность продаж равна 49,8%.

Это значит, что после вычета уплаченных налогов и процентов в каждом рубле вырученных средств содержится 49,8% прибыли.

Рентабельность продаж по чистой прибыли = (Чистая прибыль / Выручка) х 100%

Рентабельность продаж по чистой прибыли рассчитывается как частное от деления чистой прибыли на выручку, умноженное на 100%.

Показатели для расчета рентабельности продаж по чистой прибыли содержатся в форме №2 «Отчет о прибылях и убытках» (новое название «Отчет о финансовых результатах).

Например, Чистая прибыль в 2012 году равна 1 983 000 рублей. Выручка в этом же периоде составила 4 019 000 рублей.

Рентабельность продаж по чистой прибыли равна 49,3%. Это значит, что в конечном итоге после уплаты всех налогов и процентов, в каждом заработанном рубле осталось 49,3 % прибыли.

Рассмотрим коэффициент рентабельности продаж (ROS). Данный показатель отражает эффективность деятельности предприятия и показывает долю (в процентах) чистой прибыли в общей выручке предприятия. В западных источниках коэффициент рентабельности продаж называют – ROS (return on sales ). Ниже рассмотрю формулу расчета данного коэффициента, приведу пример с его расчетом для отечественного предприятия, опишу норматив и его экономический смысл.

Рентабельность продаж. Экономический смысл показателя

Изучение любого коэффициента целесообразно начинать с его экономического смысла. Для чего нужен данный коэффициент? Он отражает деловую активность предприятия и определяет то, насколько предприятие эффективно работает. Коэффициент рентабельности продаж показывает, сколько денежных средств от проданной продукции является прибылью предприятия. Важно не то, сколько продукции продало предприятие, а то, сколько чистой прибыли оно заработало чистых денег с этих продаж.

Коэффициент рентабельности продаж описывает эффективность реализации основной продукции предприятия, а также позволяет определить долю себестоимости в продажах.

Коэффициент рентабельности продаж. Формула расчета

Формула рентабельности продаж по российской системе бухгалтерской отчетности выглядит следующим образом:

Коэффициент рентабельности продаж = Чистая прибыль/ Выручка= стр.2400/стр.2110

Следует уточнить, что при расчете коэффициента вместо чистой прибыли в числителе может использоваться: валовая прибыль, прибыль до налогов и процентов (EBIT), прибыль до налогов (EBI). Соответственно будут появляться следующие коэффициенты:

Коэффициент рентабельности продаж по валовой прибыли = Валовая прибыль/Выручка

Коэффициент операционной рентабельности =

EBIT/Выручка

Коэффициент рентабельности продаж по прибыли до налогов =

EBI/Выручка

Рекомендую, чтобы избежать путаницы, использовать формулу, где в числителе стоит чистая прибыль (NI, Net Income), т.к. показатель EBIT рассчитывается по отечественной отчетности некорректно. Получается следующая формула для российской отчетности:

В зарубежных источниках коэффициент рентабельности продаж – ROS вычисляется по следующей формуле:

Видео-урок: «Рентабельность продаж: формула расчета, пример и анализ»

Рентабельности продаж. Пример расчета по балансу для ОАО «Аэрофлот»

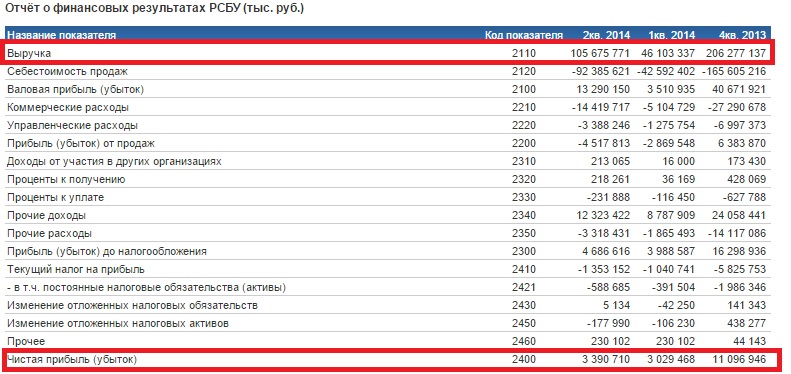

Давайте рассчитаем рентабельность продаж для российской компании ОАО «Аэрофлот». Для этого воспользуюсь сервисом InvestFunds, который позволяет получить финансовую отчетность предприятия по кварталам. Ниже представлен импорт данных с сервиса.

Отчет о прибылях и убытках ОАО «Аэрофлот». Расчет коэффициента рентабельности продаж

Итак, рассчитаем рентабельность продаж за четыре периода.

Коэффициент рентабельности продаж 2013-4 =11096946/206277137= 0,05 (5%)

Коэффициент рентабельности продаж 2014-1 = 3029468/46103337 = 0,06 (6%)

Коэффициент рентабельности продаж 2014-2 =3390710/105675771 = 0,03 (3%)

Как видно, рентабельность продаж незначительно увеличилась до 6% в первом квартале 2014 года, а во втором она снизилась в два раза до 3%. Тем не менее, рентабельность больше нуля.

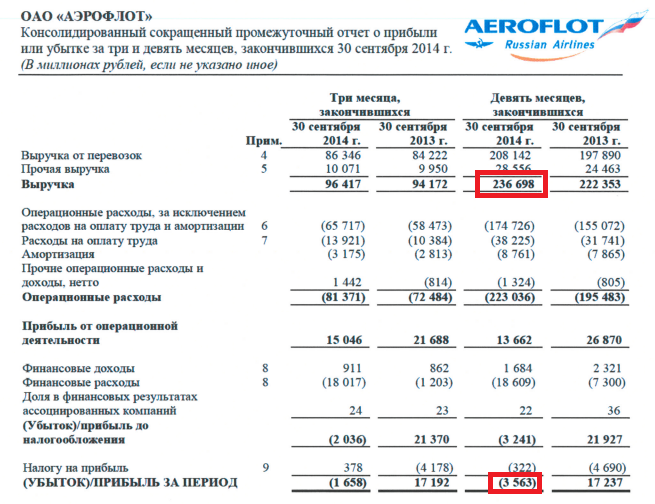

Посчитаем данный коэффициент по МСФО. Для этого возьмем с официального сайта компании данные по финансовой отчетности.

Отчет по МСФО ОАО «Аэрофлот». Расчет коэффициента рентабельности продаж

За девять месяцев 2014 года коэффициент рентабельности продаж ОАО «Аэрофлот» был равен: ROS=3563/236698 =0,01 (1%).

Давайте рассчитаем ROS за 9 месяцев 2013 года.

ROS=17237/222353 =0,07 (7%)

Как видно, за год коэффициент ухудшился на 6% с 7% в 2013 до 1% в 2014.

Коэффициент рентабельности продаж. Норматив

Значение нормативного значения для данного коэффициента Крп>0. Если рентабельность продаж оказалась меньше нуля, то стоит серьезно задуматься над эффективностью управления предприятием.

Какой уровень коэффициента рентабельности продаж является приемлемым для России?

— добыча полезных ископаемых – 26%

— сельское хозяйство – 11%

— строительство – 7%

— оптовая и розничная торговля – 8%

Если у вас низкое значение коэффициента, то вам следует повысить эффективность управления предприятием через увеличение клиентской базы, роста оборачиваемости товаров, снижение стоимости товаров/услуг от субподрядчиков.

Не секрет, что любая организация стремиться к увеличению прибыли, а для этого ей необходимо работать эффективно. Чтобы оценить эффективность деятельности организации проводитсяанализ рентабельности .

Что такое рентабельность?

Рентабельность – показатель экономической эффективности организации, который отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов.

Для оценки финансово-хозяйственной деятельности организации, аргументированного управления компанией и сокращения издержек используются различные показатели рентабельности. Их можно условно разделить на две группы: рентабельность продаж и рентабельность активов.

Рентабельность продаж

Рентабельность продаж по валовой прибыли (англ.: Gross Margin, Sales margin, Operating Margin) - коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Значения рентабельности варьируются в зависимости от продуктовых линеек организаций и их стратегий развития. Используется для повышения эффективности управления ценовой политикой организации.

Помимо приведенного выше расчета, существуют и другие вариации расчета показателя рентабельности продаж:

- Рентабельность продаж по EBIT (англ.: Earnings before interests and taxes) — величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки.

- Рентабельность продаж по чистой прибыли (англ.: Profit Margin, Net Profit Margin) — чистая прибыль на рубль выручки от продаж.

- Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг).

Рентабельность активов

В отличие от показателей рентабельности продаж, рентабельность активов считается как отношение прибыли к средней стоимости активов предприятия.

Рентабельность активов (англ.: return on assets, ROA) характеризует способность активов компании порождать прибыль. Показывает, сколько приходится прибыли на каждый рубль, вложенный в имущество организации. Применяется для сравнения предприятий одной отрасли. Зачастую используется инвесторами.

Кроме того, распространение получили следующие показатели эффективности использования отдельных видов активов (капитала):

(англ. return on equity, ROE) показывает отдачу на инвестиции акционеров в данное предприятие. Рентабельность собственного капитала характеризует доходность бизнеса для его владельцев, рассчитанную после вычета процентов по кредиту.

(англ.: Return on Capital Employed, ROCE) — является важным показателем эффективности использования материальных, трудовых и денежных активов организации; обычно это необходимо для сравнения эффективности работы в различных видах бизнеса и для оценки того, генерирует ли компания достаточно прибыли, чтобы оправдать стоимость привлечения капитала. ROCE всегда должна быть выше, чем средняя процентная ставка по банковским и товарным кредитам, иначе любое расширение бизнеса путем привлечения займов приведет к ухудшению финансового состояния и падению прибыли.

(фондоотдача; англ. output/capital ratio) показывает, сколько продукции производит предприятие на каждую вложенную единицу стоимости основных фондов. Чем выше фондоотдача основных фондов, тем ниже затраты на 1 рубль продукции. Показатель фондоотдачи зависит от отрасли, структуры и особенностей производства.

- Рентабельность собственного капитала

- Рентабельность активов

- Рентабельность инвестированного капитала

- Рентабельность производственных фондов

- Рентабельность по EBITDA

Рентабельность продаж по валовой прибыли

Рентабельность продаж по валовой прибыли (англ. Gross Margin, Sales margin, Operating Margin) — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

Рентабельность продаж по EBIT

Рентабельность продаж по EBIT (англ. Earnings before interests and taxes) — величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки.

Этот коэффициент является промежуточным между валовой и чистой прибылью. Вычитание процентов и налогов позволяет сравнить различные предприятия без учета доли заемного капитала и налоговых ставок.

Нормальным считается положительное значение EBIT. Однако нужно учитывать, что после вычитания процентов и налогов может получиться убыток.

Рентабельность продаж по чистой прибыли

Рентабельность продаж по чистой прибыли (англ. Profit Margin, Net Profit Margin) — прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг).

Рентабельность собственного капитала

Рентабельность собственного капитала (англ. return on equity, ROE) — характеризует доходность бизнеса для его владельцев, рассчитанную после вычета процентов по кредиту.

Это важнейший финансовый показатель отдачи для инвестора и собственника бизнеса, показывающий, насколько эффективно были использованы вложенные в дело средства. В отличие от рентабельности активов (ROA), данный коэффициент характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.

На рентабельность собственного капитала влияет три фактора:

- операционная эффективность (рентабельность продаж по чистой прибыли);

- эффективность использования всех активов (оборачиваемость активов);

- соотношение собственного и заемного капитала (финансовый леверидж).

Коэффициент рентабельности собственного капитала сравнивают с процентом альтернативной доходности, которую мог бы получить собственник, вложив свои деньги в другой бизнес. Например, если бизнес приносит лишь 4% прибыли в год, а банковский депозит может принести 12% годовых, то встает вопрос о целесообразности дальнейшего ведения такого бизнеса. Чем выше рентабельность собственного капитала, тем лучше. Однако высокое значение показателя может получиться из-за слишком высокого финансового рычага, т.е. большой доли заемных средств и малой доли собственных, что плохо влияет на финансовую устойчивость организации.

Расчет коэффициента рентабельности собственного капитала имеет смысл только в том случае, если у организации имеется собственный капитал (т.е. положительные чистые активы). Иначе расчет дает отрицательное значение показателя, который слабо пригоден для анализа.

Рентабельность активов

Рентабельность активов (англ. return on assets, ROA) — финансовый коэффициент, характеризующий отдачу от использования всех активов организации.

Коэффициент показывает способность организации создавать прибыль без учета структуры ее капитала (финансового левериджа), а также качество управления активами. В отличие от показателя рентабельности собственного капитала (ROE), данный коэффициент учитывает все активы организации, а не только собственные средства. Поэтому он менее интересен для инвесторов.

Рентабельность активов сильно зависит от отрасли, в которой работает организация. Для капиталоемких отраслей (электроэнергетика, железнодорожный транспорт) этот показатель будет ниже. Для предприятий сферы услуг, не требующих больших капитальных вложений и вложений в оборотные средства, рентабельность активов будет выше.

В деятельности предприятия рентабельность — один из самых важных показателей, она отражает экономическую эффективность его работы за определенный период времени и рассчитывается, чтобы представить реальную картину бизнеса учредителям проекта, сделать предприятие привлекательным для инвесторов (например, при планировании новых направлений проекта), вселить уверенность в благонадежности кредиторам. Помогает определить рентабельность продаж формула, которая хорошо известна экономистам, но общее представление об этом необходимо руководителю компании и тем, кто планирует инвестировать в нее свои средства.

Общее понятия о показателе доходности и его составляющих

Для начала следует выяснить, что такое рентабельность и на основании каких показателей она определяется. По сути, под этим понятием понимают эффективность использования вложенных в предприятие денежных средств или ресурсов. Данный термин пришел к нам с немецкого языка, в котором «rentabel» — обозначает «доходный». Для ее выражения может быть выбрано процентное отношение или коэффициент рентабельности в натуральной величине.

Если говорят о доходности продаж и предприятия в целом, то имеют в виду этот показатель для всех его ресурсов. При экономическом анализе проекта, кроме основного оборота, рассматривают показатель доходности в отношении производства, услуг, капитала, берется рентабельность персонала, есть и такое основное понятие как рентабельность активов.

Особенным показателем, который рассчитывается для анализа экономической деятельности, является порог рентабельности. Под ним понимают тот доход от реализации продукции, который способен полностью покрыть затраты предприятия, но не приносящий при этом прибыль от деятельности.

Доходность продаж, формула расчета и особенности

Коэффициент рентабельности продаж показывает, сколько каждый вложенный рубль приносит дохода собственнику, иначе говоря, является показателем доли прибыли в объеме реализованной продукции или товара.

Этот коэффициент несколько отличается от других основных показателей тем, что отражает не прибыль предприятия, а исключительно доходность процесса продаж. Он рассчитывается по специальной формуле для того, чтобы показать разницу между продажной стоимостью и затратами, которые были сделаны на приобретение товара, производство или оказание услуг.

Важной особенностью является и то, что коэффициент рентабельности продаж не учитывает объем оборотных средств или основного капитала, который был необходим для получения данного размера прибыли. Эта особенность позволяет сравнивать коэффициенты рентабельности продаж компаний с разным оборотом основных средств и проводить на основе полученных данных анализ эффективности именно данного проекта.

Формула расчета порога рентабельности может быть представлена несколькими вариантами. Чаще всего вычисления ведутся по формуле через валовую прибыль:

где: Пв – прибыль валовая, В – выручка.

Прибыль валовая представляет собой разницу между выручкой и полной себестоимостью товара (продукции, услуг).

Чистая рентабельность продаж рассчитывается по формуле:

РП (чистая) = Пч/В,

где: Пч – прибыль чистая, В – выручка.

Прибыль чистая представляет собой разницу между выручкой и суммой всех налогов, расходов и полной себестоимости товара (продукции, услуг), причем выручку также следует освободить от НДС, акцизных сборов и прочих обязательных отчислений.

По мнению некоторых экспертов, применение второго варианта формулы, т.е. в котором коэффициент рентабельности вычислен по чистой прибыли, делает расчет более обобщенным и несколько теряет суть определения доходности именно от процесса продаж и даст некоторую неточность вычисленный порог рентабельности. Однако на практике эта формула нашла широкое применение.

Часто нужны коэффициенты рентабельности продаж в процентах, в этих случаях формулы будут выглядеть так:

РП = Пв/В*100%

РП чистая = Пч/В*100%

Рассчитывая по представленным формулам данный показатель продаж в нескольких отдельных периодах, можно увидеть динамику, которая позволит определиться с рациональностью новых проектов и затрат денежных средств на них.

Что такое «порог» и формула его расчета

Порог рентабельности – это один из самых необходимых показателей в экономическом анализе, который отражает, покрыл ли в полном объеме уровень продаж совершенные затраты на приобретение товара, производство продукции или оказание услуг. Его составляющие — количество проданного товара и полученный доход. Порог рентабельности иначе называют «точкой безубыточности», т.е. тем пределом, который не приносит прибыли, но и не причиняет ущерба от затрат.

Издержки, которые влечет порог рентабельности, принято делить на:

- постоянные затраты — не зависящие от количества произведенной продукции);

- переменные затраты — с увеличением объема производства они пропорционально ему возрастают.

Для кредиторов этот показатель является особенно важным, он рассчитывается, чтобы подтвердить устойчивость деятельности предприятия.

- в денежном выражении;

- в натуральном выражении.

Порог рентабельности (денеж.) = выручка*затраты постоянные / (выручка – затраты переменные).

Порог рентабельности (натур.) = затраты постоянные / (цена единицы продукции – усредненные затраты на единицу продукции).

Можно рассмотреть применение формулы на примере. Для этого предположим, что в фирме постоянные затраты составляют 400 тыс.руб., при этом рассчитано, что переменные – 10 тыс.руб. на каждую единицу продукции и цена непосредственно единицы — 30 тыс.руб. Подставив данные в формулу, получим, что порог рентабельности составляет: 400 / (30 – 10) = 20.

Следовательно, 20 единиц продукции нужно производить и реализовывать, чтобы не потерпеть убыток. Эта цифра показывает порог рентабельности в натуральном выражении.

Четких нормативов для значений ни коэффициент рентабельности (продаж, услуг, предприятия), ни порог рентабельности не имеют, все полностью зависит от специфики деятельности.

Составляющие общей доходности предприятия

Для учредителей компании и потенциальных инвесторов важным вопросом является коэффициент общей рентабельности. Этот показатель отражает эффективность использования в деятельности предприятия ресурсов и имущественных активов (имеются в виду средства собственные и из оборота).

Р = балансовая прибыль / (средняя стоимость основных фондов + средняя стоимость активов оборота).

В формуле приведена величина балансовой прибыли, она подразумевает под собой доход, полученный до налогообложения. Рассчитывается она так: из величины прибыли от продаж продукции вычитают расходы (коммерческие, управленческие).

Кроме того, для проведения экономического анализа и оценки деятельности применяются разные коэффициенты рентабельности, это: рентабельность активов, производства, продаж и услуг, основного капитала, рентабельность персонала. Только после анализа каждого из них по отдельности и в целом, можно делать выводы о прибыльности и эффективности данной деятельности.

Рентабельность активов – один из экономических показателей основной деятельности, который показывает, насколько вложенные активы способны повышать доходность, иначе говоря, какую прибыль приносит каждый рубль, вложенный в имущество при реализации бизнес-проекта. Рассчитать рентабельность активов можно, воспользовавшись формулой: Рентабельность активов = прибыль за определенный период / среднюю величину активов.

Рентабельность активов – один из экономических показателей основной деятельности, который показывает, насколько вложенные активы способны повышать доходность, иначе говоря, какую прибыль приносит каждый рубль, вложенный в имущество при реализации бизнес-проекта. Рассчитать рентабельность активов можно, воспользовавшись формулой: Рентабельность активов = прибыль за определенный период / среднюю величину активов.

Она может выражаться как в количественном выражении, так и в процентах.

При проведении анализа деятельности предприятия встречается разделение на рентабельность активов:

- оборотных – для ее расчета сумму чистой прибыли нужно разделить на среднегодовую стоимость оборота активов;

- необоротных – для ее расчета в формуле применяют сумму чистой прибыли, которую нужно разделить на среднегодовую стоимость активов необоротных.

Следующим показателем является рентабельность персонала. Это тоже важный коэффициент рентабельности, отражающийся на прибыльности предприятия и подлежащий учету в финансовом анализе. Рассчитывается как отношение чистой прибыли к списочному количеству сотрудников. Как и остальные коэффициенты (продаж, активов), рентабельность персонала часто выражается в процентах.

Одним из экономических показателей эффективности организации деятельности предприятия является рентабельность продаж (далее РП).

Он позволяет определить, насколько выгодно для компании происходит весь процесс от изготовления до реализации произведенной продукции. Данное значение зависит от показания валовой прибыли (далее ВП), выручки и других факторов.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

(Москва)

(Санкт-Петербург)

(Регионы)

Это быстро и бесплатно !

Понятие рентабельности и ее основные виды

Показатель РП очень широко используется во всех отраслях экономики с целью узнать, насколько же эффективно на предприятии используются текущие затраты.

Показатель этот измеряется в процентах, показывая соотношение размера прибыли к расходам. Этот коэффициент показывает, какую долю занимает в каждом заработанном рубле после продажи изготовленных изделий.

Показатель этот измеряется в процентах, показывая соотношение размера прибыли к расходам. Этот коэффициент показывает, какую долю занимает в каждом заработанном рубле после продажи изготовленных изделий.

Существует несколько видов РП в зависимости от применяемых параметров при ее определении:

- по величине до уплаты процентов и налогов в каждом рубле выручки;

- по показаниям ВП (Operating Margin, Gross Margin, Sales margin,);

- по чистой прибыли, часть которой приходиться на 1 рубль выручки (Profit Margin, Net Profit Margin).

Получение чистой прибыли возможно только при условии осуществления компанией целесообразной деятельности, направленной на рациональное использование вложенных инвестиций. Коэффициент зависит также от оборачиваемости капитала и выпускаемого объема продукции.

Что характеризует это значение?

Параметр РП является показателем экономической эффективности, характеризующим доходность компании от производственной деятельности.

По его значению производят анализ о том, насколько рационально организацией используются имеющиеся у нее производственные ресурсы:

Если анализируется результат деятельности некоммерческих структур, то данный параметр будет оценивать общую эффективность их работы. Для коммерческих подразделений при расчетах важными значениями являются точные количественные характеристики. РП аналогичен КПД, только параметрами при этом анализе являются полученный в результате деятельности итог, который представлен в виде соотношения произведенных затрат к объему полученной прибыли. Чем больше получено выгоды, тем рентабельнее производство.

На предприятиях РП - это индикатор ценовой политики организации и грамотный контроль издержек. Разнообразие в конкурентных стратегиях предприятия стимулируют большое отличие параметров РП в различных компаниях. Повсеместно его применяют для анализа деятельности операционной эффективности организаций.

О том, что это за показатель, правила и примеры его расчета, смотрите в следующем виде уроке:

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Порядок и правила расчета

Показатель РП рассчитывают для того, чтобы провести анализ

таких факторов:

Показатель РП рассчитывают для того, чтобы провести анализ

таких факторов:

- динамики развития компании;

- эффективность производственных процессов;

- методы реализации продукции.

Значение РП, как правило, рассчитывают как отношение чистой прибыли, с которой уже удержаны налоги, к объёму вырученных денег, полученных от продаж, за один и тот же период времени.

По валовой прибыли

Коэффициент РП вычисленный с применением параметра ВП называют на английском языке: GrossProfitMargin.

Получают его в ходе решения простой формулы – отношение ВП к выручке:

РПвал=ВП/В,

где В – выручка.

Данный параметр показывает размер доли ВП в копейках, содержащихся в 1 рубле вырученных денег.

По операционной прибыли

Числовое значение, найденное в результате соотношения операционной прибыли к сумме, полученной после продажи продукции, является РП по операционной прибыли или еще его именуют Return on Sales (ROS).

Формула для определения данного параметра выглядит следующим образом:

где Ebit – операционная прибыль. Это значение получают как сумму двух строк: 2300 «Прибыль (убыток) до налогообложения» и 2330 «Проценты к уплате»;

Tr – вырученные средства после продаж.

В английском языке операционная прибыль звучит Earnings before Interests and Taxes.

В этом параметре также как и в предыдущем случае сразу видно копеечную долю операционной прибыли, входящей в 1 рубль.

Данный параметр – это промежуточный коэффициент оценки деятельности между прибылью от продаж и чистой прибылью.

По чистой прибыли

Обозначение Net Profit Margin (Npm) принадлежит к термину рентабельность чистой прибыли. Определяют его в результате отношения чистой прибыли к суммарной выручке. В этом случае говорят о РП, которая показывает, какая доля чистой прибыли приходится на 1 рубль выручки.

Формула выглядит так:

Npm=Пр.ч./Tr,

в которой чистая прибыль (Tr) определяется путем умножения цены на число проданных предметов из выпущенной продукции:

Tr=W*L,

W – цена, L – число реализованных единиц продукции.

Прибыль чистая =Tr — Полная себестоимость – Расходы + Доходы — Налоги,

где показатели «Расходы» и «Доходы», возникшие от неосновной деятельности предприятия. К ним относятся курсовые разницы валюты, операции с ценными бумагами, в производство иных предприятий через и т.д.

Формула по балансу

Еще одним вариантом расчета показателя РП - это формула, в которой используются данные баланса:

РП = прибыль от реализации / сумма выручки

РП = строка 050 / строка 010 ф. №2,

где прибыль от реализации – это значение из строки 050 в форме №1 предприятия; сумма выручки отражена в строке 010в форме №2 .

Каждый из приведенных вариантов расчета в том или ином случае используется для анализа деятельности предприятия в сфере продаж.

Коэффициент рентабельности продаж

Долю чистой прибыли в общем объеме продаж определяют с помощью коэффициента рентабельности продаж (далее КРП).

Он является самым важным среди других показателей рентабельности компании. Показатель не может иметь отрицательное значение и соответствовать текущему уровню инфляции. Чтобы он показывал меньшую погрешность в странах с высокоразвитой экономикой коэффициент в зависимости от отрасли его параметр коррелируется.

Формула для расчета коэффициента выглядит следующим образом:

КПР= чистая прибыль/ выручку от продаж.

Данный параметр можно рассчитать, как по отдельным позициям (например, по конкретному товару) или в целом по общей продукции. Расчеты необходимо делать довольно часто, т.к. это важно для организации рационального производства на предприятии, позволяющего стабильно удерживать и наращивать поступление прибыли.

Пример расчета

Чтобы вычислить нужный для анализа параметр РП и узнать, какой размер чистой прибыли получило предприятие от реализации товаров, нужно применить формулу. Чтобы было легче понимать, как нужно рассчитать РП, рассмотрим пример.

В компании получена общая выручка от продаж за год 2014 году составила 15,85 млн. руб., а в 2015 она увеличилась до 17,51 мл. руб.

Размер чистой прибыли составил:

Размер чистой прибыли составил:

- в 2014 году – 3,8 млн. руб.;

- в 2015 году – 4,9 млн. руб.

Нужно определить, как изменилась РП?

Для ответа необходимо вначале узнать КРП за 2014 и 2015 годы. Для этого подставим исходные данные в формулу расчета КРП, приведенную выше:

КРП (2014) =3,8/15,85 = 0,2397 или же по чистой прибыли РП (2014) = 23,97%.

КРП (2015) =4,9/17,51 = 0,2798 соответственно и РП (2015) = 27,98%.

Теперь нужно уточнить, как изменилось значение следующим образом:

РП (2015) – РП (2014)= 27,98-23,97=4,01%.

Из расчетов следует, что за 2015 год рентабельность продаж существенно увеличилась на 4,01 %.

Анализ полученных результатов

Анализируя значение рентабельности продаж управляющая администрация старается выяснить насколько правильно организовано использование затрат с целью получения прибыли.

На многих предприятиях такой анализ необходим

для следующего:

На многих предприятиях такой анализ необходим

для следующего:

- стабильного поступления и повышения прибыли;

- контроля над развитием компании;

- проведения сравнения с конкурирующими фирмами;

- обнаружения прибыльных и убыточных товарных изделий и др.

Руководство организации должно тщательно продумывать мероприятия для повышения прибыли и снижения убытков в производственной деятельности. Что же делать, если нужно повысить показатель РП? Как поступить в случае снижения рентабельности? Регулярный контроль и анализ уровня РП, позволяет выявить массу крайне важной информации. В ходе расчетов становиться ясно, как идет развитие производства, что нуждается в корректировке, а какие факторы наоборот не требуют перемен.

Для каждой предпринимательской деятельности нет важнее цели, чем постоянно приумножать свои доходы. Для этого необходимо регулярно просчитывать все варианты определения рентабельности и фиксировать полученные результаты.

Основным источником движимого капитала является выручка, получаемая за реализацию продукции. Поэтому одним из основных направлений деятельности субъекта должно быть повышение показателя РП за счет соблюдения режима экономии, снижения затрат, рационального использования ресурсов предприятия.

В связи с тем, что объем затрат на сырье требует немалых вложений, а повышение рентабельности предполагает снижение себестоимости, то нужно рационально рассчитывать расходы на приобретение материалов. Это позволит поднять КРП и увеличить прибыль.

Маркетинговое исследование рынка позволит наладить усовершенствованный выпуск изделий подобных аналогичной продукции у конкурентов и поднять спрос у покупателей на свою продукцию.

Основные мероприятия по использованию трудовых ресурсов, влияющие на повышение рентабельности , такие:

- оптимальное использование рабочих, занятых в производстве;

- повышение навыков и уровня квалификации у рабочего персонала;

- оптимизация затрат на отделы, которые не задействованы в прямом производстве продукции;

- применение автоматизированных механизмов в производстве;

- содействие заинтересованности штата в увеличении производительности труда.

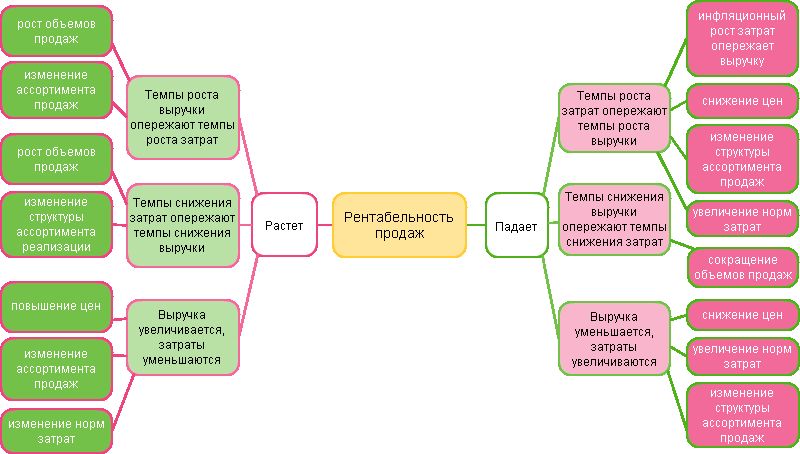

Основные факторы, которые могут влиять на снижение рентабельности продаж , такие:

- Расходы растут быстрее, чем поступает выручка от реализации продукции;

- Падение выручки опережает рост затрат;

- Происходит снижение выручки на фоне увеличения затрат.

Первый вариант обычно связан с увеличением корпоративных издержек при вынужденном снижении цен в связи с наступлением неблагоприятной конъюнктуры на рынке. Для второго пункта характерно падение объемов продаж продукции.

И в последнем случае наблюдается ряд факторов, влияющих на снижение РП . К ним относятся:

- необходимость снижения цен на выпускаемые изделия;

- уменьшения ассортимента из-за невозможности приостановить увеличение корпоративных затрат.

Необходимо произвести анализ этих факторов и пересмотреть экономическую политику предприятия с целью недопущения и постепенного увеличения показателя РП.

Нормативные значения данного показателя для России

РП зависит очень от многих факторов. Самые высокие показатели имеет отрасль торговли и добывающей промышленности, а самые низкие в тяжелом машиностроении.

На данный параметр влияют

:

На данный параметр влияют

:

- Отрасль;

- Регион;

- Местность;

- Вид деятельности;

- Сезонность и т.д.

По данным статистики в 2014 году был и такие показатели рентабельности :

- Максимальное число принадлежит сфере добычи полезных ископаемых (24-33%), и химическом производстве (16,7%).

- Сферы крупного бизнеса показывают понижение рентабельности в связи с падением цен и потребления на мировых рынках.

- Предприятия малого и среднего сегмента экономики показали небольшой прирост в размере около 0,9% ВВП.

В связи с неспокойной геополитической обстановкой произошло снижение рентабельности некоторых производств и тем не менее рост наблюдается и экономисты прогнозируют, что розничная торговля может вырасти на 2,1% в год.

Правила и порядок расчета рентабельности рассмотрены в следующем видеоматериале: