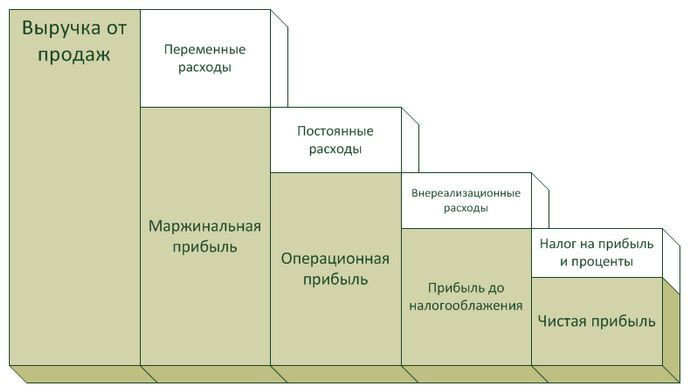

Чистая прибыль - важный элемент анализа эффективности деятельности предприятия. Это остаток валовой прибыли после налогообложения. Проще говоря, это те денежные средства, которые остаются в свободном распоряжении организации .

Предприятие формирует за счёт этих финансов резервный капитал, увеличивает оборотные средства, покупает новое оборудование, приобретает акции других компаний. Часть тратится на поощрение работников: премии, корпоративные мероприятия, путёвки, подарки, помощь в приобретении жилья или лечении.

Размер показателя зависит от нескольких факторов:

- величина выручки;

- себестоимость продукции;

- сумма налогов;

- объём прочих доходов и затрат.

Отрицательная прибыль называется чистыми убытками. Многие предприятия оказываются убыточными, несмотря на успешную деятельность в течение года. И наоборот, небольшая фирма без огромного оборота и широкого ассортимента продукции может принести колоссальные суммы.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

(Москва)

(Санкт-Петербург)

(Регионы)

Это быстро и бесплатно !

Как ее вычислить? Варианты формул

Вычислить данный показатель можно по нескольким формулам. Смысл всех методов одинаков, и итоговая сумма не будет различаться, поэтому можно пользоваться любым из них.

Формула в развёрнутом виде

ЧП = ФП + ВП + ОП - Н , где

- ЧП - чистая прибыль;

- ФП - финансовая прибыль. Вычисляется методом вычитания из доходов от финансовой деятельности аналогичных расходов;

- ВП - валовая прибыль. Рассчитывается как выручка от продажи минус себестоимость продукции;

- ОП - операционная прибыль. Из доходов от прочих видов деятельности вычитаются расходы;

- Н - сумма налогов.

Пример расчёта. Например, ООО «Фирма» в 2015 году реализовала продукцию на сумму 600 тысяч рублей, себестоимость которой -400 тыс. руб. Также было сдано в аренду одно из помещений, выручка составила 100 тыс. руб. Доходы с финансовых вложений в другие предприятия - 70 тыс. руб. Остальные затраты - 100 тыс. руб.

- Рассчитаем валовую прибыль: 600 — 400 = 200.

- Финансовая прибыль: 70 тыс. руб.

- Операционная прибыль: 100 — 100 = 0 руб.

- Налог: (200 + 70)*20% = 54 тыс. руб.

- Чистая прибыль составит: 70 + 200 — 54 = 216 тыс. руб.

Упрощённая формула

ЧП = В + ПД — СП — УР — ПР — Н , где

- В - выручка;

- ПД - прочие доходы;

- СП - себестоимость продукции;

- УР - управленческие расходы, затраты на рекламу;

- ПР - расходы на прочие виды деятельности;

- Н - сумма уплаченных налогов.

Данные для расчёта по этому методу можно взять из отчёта о финансовых результатах фирмы за необходимый период.

Пример расчёта. Допустим, в отчётности магазина «Кораблики» указаны такие суммы:

- Чистая прибыль составит: 150 + 2 — 60 — 15 — 20 — 1,5 — 11,1 = 44,4 тыс. руб.

Формула в свёрнутом виде

ЧП = П — Н , где

- П - прибыль;

- Н - сумма налогов.

В данном варианте расчёта под прибылью понимается разница между общими доходами организации и затратами за отчётный период.

Пример расчёта. Пусть доход ООО «Организация» в отчётном году составил 500 тыс. руб. Себестоимость - 300 тыс. руб. Был реализован станок за 20 тыс. руб. Остальные затраты - 100 тыс. руб.

- Сначала нужно подсчитать все доходы: 500 + 20 = 520 тыс. руб.

- Далее определяем расходы: 300 + 100 = 400 тыс. руб.

- Определяем итоговую прибыль: 520 — 400 = 120 тыс. руб.

- Начисляем налог на прибыль: 120*20% = 24 тыс. руб. в бюджет.

- Размер чистой прибыли: ЧП = П — Н = 120 — 24 = 96 тыс. руб.

Формула расчёта по балансу

Стр. 2400 = стр. 2300 — стр. 2410 , где

- стр. 2400 - чистая прибыль;

- стр. 2300 - прибыль до налогообложения;

- стр. 2410 - сумма налога на прибыль.

Данные для этого способа вычисления нужно взять из отчёта о финансовых результатах.

Пример расчёта. Допустим, бухгалтерская отчётность ООО «Предприятие» содержит такие данные:

| Показатель | Строка | 2015 год (тыс. руб.) |

|---|---|---|

| Выручка | 2110 | 150 |

| Себестоимость | 2120 | 60 |

| Коммерческие затраты | 2210 | 15 |

| Управленческие затраты | 2220 | 20 |

| Прочий доход | 2340 | 2 |

| Прочий расход | 2350 | 1.5 |

| Балансовая прибыль | 2300 | 55.5 |

| Налог на прибыль | 2410 | 11.1 |

Чистая прибыль составит:

- (150 — (60 + 15 + 20) + 2 — 1,5) — 11,1 = 44,4 тыс. руб.

- 55,5 — 11,1 = 44,4 тыс. руб.

Для чего используется показатель

Величина чистой прибыли наиболее достоверно характеризует эффективность работы предприятия. Увеличение этой суммы по сравнению с прошлым периодом говорит о качественной работе фирмы, уменьшение - о неправильной политике управленческого персонала.

Показатель используется многими внутренними и внешними пользователями информации об организации:

- Собственник и акционеры . С помощью этих данных владелец компании оценивает результат деятельности предприятия, эффективность выбранной системы управления. Также эта сумма используется для расчёта дивидендов, привлечения частных лиц в качестве вкладчиков в уставный капитал.

- Директор . Он оценивает финансовую устойчивость фирмы, правильность управленческих решений, а также разрабатывает новые стратегии развития. Показатель напрямую влияет на рентабельность, именно поэтому анализ остатка свободных средств важен для топ-менеджеров.

- Поставщики . Для них особенно важно, чтобы организация смогла расплатиться за сырьё, и показатель используется для оценки стабильности фирмы. Если денег у нее мало, то некоторые поставщики могут отказаться от заключения договора, так как не будут уверены в оплате услуг и материалов.

- Инвесторы . На основании показателя они рассматривают возможность финансовых вложений. Чем выше сумма свободного дохода, тем привлекательнее предприятие для вкладчиков. В первую очередь они планируют получить дополнительный доход от акций.

- Кредиторы . Заёмщики определяют платёжеспособность фирмы. Деньги имеют самую большую ликвидность, то есть способность быть быстро проданными. Чем больше их остаётся у организации в свободном распоряжении, тем быстрее она может расплатиться с долгами. Соответственно, больше шанс получить в банке кредит.

Выручкой называются деньги и другие материальные ценности, поступающие от продаж или услуг предприятия.

Подсчитывается она за период времени. В ходе реализации продукции понятие выручки помогает определить результат деятельности фирмы. В отчёте бухгалтера выручка предъявляется с вычетом налогов.

Учет выручки делается в виде денежной суммы и исходя из условий:

- по условиям договора у компании есть право на получение этих средств;

- если эта сумма предопределена

- в результате сделки или денежной операции предприятие повысит экономическую выгоду;

- право распоряжения товаром перешло к потребителю

Эта цифра также предопределяется на периоды: год, квартал. Составляясь на меньшие сроки, план называется оперативным.

Валовая выручка: как рассчитать выручку от реализации

Выручка от реализации — сумма, пришедшая в организацию в результате реализации продукции или услуг от их потребителей. Она является средством для возмещения расходов.

За счет выручки у компании может образоваться доход. От своей неосновной деятельности или продукции, операций с бумагами и аренды предприятие также может иметь выручку.

Валовая выручка представляет собой сумму дохода предприятия от реализованной продукции, имущества и также дебиторской задолженности (продажи в кредит) без налога на добавочную стоимость.

Выручка зависит от количества продукции, качества, разнообразия ассортимента, удобства расчетов с покупателем и от цен. Выручка от реализации подсчитывается после выдачи потребителю расчетного чека, то есть после реализации.

Как рассчитать выручку от реализации: формула

Расчет выручки от реализации учитывает объем продаж в текущее время и цены этого же периода.

Формула расчета может включать объем продукции, скидки. Иногда есть гарантия спроса на продукцию. Тогда суммы от покупателей учитываются прямым счетом, подразумевающим конкретную величину спроса потребителей. То есть процесс производства и реализации связаны определенной суммой.

Выручка может быть предварительно вычислена только в этом случае. Формула представляет собой объем проданных товаров или услуг, умноженный на цену каждого товара (или услуги).

Потребительский спрос не гарантируется в рыночных отношениях. Появляется зависимость от уровня цен, с которым теперь связаны объемы по реализации. Тогда в формулу добавляется коэффициент эластичности, равный единице, больший или меньший по сравнению с ней.

Прямой счет заменяется расчетным методом, где учитываются остатки продукции на складе в начале и конце периода. Объем продаж уточняется этой величиной. Тогда формула содержит три составляющих, а полученная цифра отражает реальность при нестабильности.

Остатки продукции в начале периода суммируются с планом по объему производства. Затем из этой величины отнимают непроданные товары.

Как рассчитать зарплату от выручки

В магазинах и пунктах торговли обычно рассчитывают зарплату от выручки. Это зависит от способа оплаты труда. Как правило, у работающего установлена минимальная зарплата, оклад. К этой сумме добавляют процент от выручки предприятия.

Считается по закону, что работники не могут получать менее минимального оклада, отработав нужное количество времени. Поэтому расчет зарплаты непосредственно от процента выручки практикуется только при наличии достаточной прибыли у организации.

Как рассчитать валовую выручку от продаж

Валовой выручкой предприятия называется вся поступившая в бюджет организации сумма от деятельности без расходов.

А именно:

а) сумма от основной деятельности;

б) от инвестиций и сделок предприятия;

в) от другой финансовой деятельности

Суммируя весь объем поступивших в результате деятельности денег и не учитывая при этом расходы, получим валовую выручку. Основная деятельность фирмы — это продажи.

Как рассчитать среднемесячную выручку

Для расчета среднемесячной выручки берут выручку организации за отчетный период и делят на число месяцев в этом периоде.

Формула рентабельности продаж. Понятия, расчеты

Рентабельность — это отражение степени эффективности деятельности фирмы по использованию ею своих ресурсов.

Рентабельность продаж при этом является коэффициентом рентабельности, показывающим, сколько прибыли содержится в каждой заработанной предприятием на продажах денежной единице (рубле).

Расчет формулы рентабельности продаж

Рентабельность продаж обычно вычисляется делением операционной прибыли на объем продаж. Операционная прибыль — это такая прибыль, которая выражается в сумме до обложения налогами. Этот вид коэффициента рентабельности показывает, правильна ли ценовая политика предприятия.

Ведь необходимо иметь контроль над издержками и расходами. Часто данный коэффициент применяется при оценке операционной эффективности фирмы, но не всегда применим для сравнения двух конкурентных организаций.

Как найти формулу рентабельности продаж?

Формула выводится по балансу и по чистой прибыли. Для расчета по формуле необходимо вычислить долю прибыли в доходе, то есть выручке компании.

Чаще всего вычисляют долю чистой прибыли. Но можно найти долю прибыли балансовой или валовой и любого другого вида прибыли.

Формула рентабельность продаж по балансу

При расчете рентабельности продаж по балансу чистая прибыль делится на баланс. Тогда в формуле рентабельность продаж будет равняться прибыли от них (или цифре убытка), деленной на выручку от продаж, взятую из отчета по балансу.

Этот показатель будет отражать часть прибыли, полученную от продаж в выручке по предприятию.

Формула коэффициента рентабельности продаж

Коэффициент рентабельности характеризует эффективность деятельности, указывая на величину чистой прибыли. Это остаток средств у предприятия после возмещения расходов на себестоимость продукта, кредитных выплат на настоящий момент и уплаты налогов.

Также коэффициент дает информацию о доле себестоимости товара при его продаже.

Чтобы вычислить коэффициент, надо чистую прибыль разделить на выручку. Вместо чистой прибыли иногда в формуле может использоваться валовая или другая прибыль. Но по правилам бухгалтерии РФ в числителе должна быть прописана именно чистая прибыль.

Выручка от реализации продукции и услуг

— это денежная сумма поступлений от передачи товаров покупателям.

Если товар продается или услуги оказываются в виде кредита, то есть отсрочки оплаты, то выручка подлежит учету в сумме дебиторской задолженности. Если поступления — не деньги, а другие ценности или товары, то выручка учитывается в виде стоимости аналогичных ценностей.

При этом фигурирует предварительный договор, согласно которому выполняются эти обязательства.

Выручка от продаж включает скидки и наценки, которые были предоставлены предприятию.

Сумма не изменяется, если появились непроверенные и сомнительные долги. Если умножить количество реализованного товара на стоимость каждой его единицы, то получим выручку от реализации.

Выручка — это деньги, которые могут служить источником возмещения затрат компании. Если оплата за товары и услуги предприятия поступает вовремя, то процесс будет непрерывный, как и денежный оборот. В противном случае работа организации не имеет стабильности, договоры оказываются под угрозой.

Например, приходится платить штрафы поставщикам за неустойку. Прибыль предприятия снижается. Следовательно, организация должна планировать выручку посредством числящихся в штате финансовых работников.

Расчет выручки необходим каждому предприятию, чтобы сумма долга неожиданным образом не привела к банкротству компании.

Носкова Елена

В профессии бухгалтера я уже 15 лет. Работала главным бухгалтером в группе компаний. Имею опыт прохождения проверок, получения кредитов. Знакома со сферами производства, торговли, услуг, строительства.

Чистая прибыль – понятие, которое касается как малых предприятий, так и крупных корпораций. Увеличение этой части дохода – главная задача каждого бизнесмена. Чтобы правильно рассчитать прибыль, необходимо знать её основные показатели и уметь пользоваться специальной формулой.

Эта статья послужит вам пошаговым руководством в вычислении чистого дохода и анализе данных.

Чистая прибыль: определение

Чистая прибыль является частью . Это остаток средств после уплаты всех обязательных налогов, сборов, отчислений и других платежей. За счет чистой доли от прибыли можно увеличивать оборотные средства, формировать различные фонды и резервы, а также вкладывать инвестиции.

Чистый доход – основной источник формирования бюджета предприятия, а также его денежных накоплений. Данный показатель позволяет стимулировать команду и расширять производство. Направлений использования данного показателя множество. Задача руководства – правильно распределить имеющиеся финансы, чтобы они и в дальнейшем приносили дивиденды.

Показатели чистой прибыли

Чтобы показатели чистой прибыли работали на благо компании их необходимо анализировать. Это поможет определить эффективность каждого из них и бизнеса в целом. Исходя из полученных данных, вы сможете определить перспективы роста, модернизации оборудования и обновления ассортимента.

Также можно будет отследить, как объемы производства влияют на чистую прибыль. Но обо всем по порядку.

Выручка за определяемый период

Анализ данного показателя называется горизонтальным. Для изучения в понадобятся текущий баланс предприятия, отчеты о прибылях, финансовый план компании. В некоторых случаях необходимо будет воспользоваться другими бухгалтерскими документами.

Анализировать можно выручку за месяц работы, квартал, год. Все зависит от масштабов бизнеса и сферы, в которой он представлен. Если это прямые продажи, то здесь важен каждый час работы и прибыль от него. Если же вы занимаетесь производствам, то такой анализ достаточно проводить раз в квартал или год.

Таким образом, показатель выручки в определенных временных рамках позволяет определить рентабельность предприятия и выработать оптимальную стратегию дальнейшего развития.

Себестоимость продукции

– важный комплексный показатель, который дает возможность судить об эффективности использования компанией доступных её ресурсов и уровне организации работы на предприятии.

Себестоимость выражается в денежном формате и позволяет определить затраты за единицу продукции. Как правило, окончательная сумма включает в себя расходы на подготовку к производству, изготовление и реализацию.

Анализ показателя дает возможность определить, на каком этапе производственные издержки достигают максимального значения и сократить их. Это непосредственно влияет на чистую прибыль, которую можно увеличить лишь за счет снижения расходов.

В действительности, это может быть покупка более дешевого сырья либо бесплатная доставка каких-либо компонентов. Также это могут быть льготы на электроэнергию или водоснабжение.

Расчет чистой прибыли. Формула

Расчет чистой прибыли проводится в рамках определенного периода. Так же как и с показателем общей выручки это может быть квартал, год или месяц.

Все данные для расчета чистой прибыли берутся исключительно в рамках выбранного промежутка времени.

Формула расчета чистой прибыли достаточно простая:

Согласно статистике нормальная чистая прибыль в бизнесе составляет около 14%. Если это значение меньше, то предприятие можно считать убыточным. Если же чистая прибыль и вовсе имеет отрицательное значение, то бизнес однозначно работает в убыток.

Однако это считается нормальным, когда стартап только встал на путь своего развития и еще не успел возвратить вложенные средства.

Пример расчета

Предлагаем вам простой пример бизнеса – небольшое издательское агентство. Общая прибыль от проданных книг за месяц составила $20 тыс. Также были проданы права на публикацию некоторых работ и некоторые рекламные материалы на заказ. Это принесло еще $7 тыс. и $3 тыс. соответственно.

Общая прибыль компании составила:

$20 тыс. + $7 тыс. + $3 тыс. = $30 тыс.

Общие затраты издательства за текущий месяц составили $13 тыс.

Исходя из этих данных, можно определить чистую прибыль (ЧП) путем простого вычитания.

$30 тыс. — $13 тыс. = $17 тыс.

Компания получила чистую прибыль в размере $17 тыс.

Анализ примера

Доходы компании могут быть самыми разными. Это и продажа продукции, и продажа услуг. Также в качестве доходов могут выступать проценты по вкладам и др. В нашем случае издательство получает доходы не только от продажи книг, но и прав на различные материалы, изготовление рекламы на заказ.

Стоит учитывать, что если бы кому-либо из клиентов необходимо было выплатить денежную компенсацию, то сумму бы вычли из общей прибыли.

В число общих затрат также входит много показателей. Включите в них все средства, затраченные за время отчетного периода. На примере издательства это покупка сырья, оплата труда рабочих, электроэнергия, аренда площадей и прочее.

Что касается полученной чистой прибыли, то в издательстве она может пойти на покупку нового оборудования, например, печатных станков. Это приведет к увеличению числа производимой продукции и в дальнейшем – к получению дополнительной прибыли.

Так, единоразовое вложение превращается в долгосрочные инвестиции, которые в перспективе помогут увеличить чистую прибыль.

Заключение

Чистая прибыль – не просто заработанные деньги, а эффективный инструмент для развития вашего бизнеса. При грамотном использовании вы обеспечите предприятию быстрый рост и развитие.

Чистую прибыль можно использовать в целях:

- пополнения товарно-материальных запасов;

- развития инноваций;

- обновления производственных фондов;

- создания резервов;

- инвестиций;

- благотворительности;

- повышения квалификации персонала.

Хотя бы часть полученной чистой прибыли возвращайте в бизнес. Это приведет к стабильному росту показателя вверх по графику.

Отслеживая динамику, со временем вы сможете выйти на международную арену и привлечь иностранных инвесторов к своему проекту.

Бизнес – это бесконечная статистика и графика. Контролируйте чистую прибыль и другие показатели вашего дохода и ваш бизнес будет процветать!

Носкова Елена

В профессии бухгалтера я уже 15 лет. Работала главным бухгалтером в группе компаний. Имею опыт прохождения проверок, получения кредитов. Знакома со сферами производства, торговли, услуг, строительства.

Коротко: Чистая прибыль – показатель дохода предприятия. Выражается в конкретной сумме, которая остается у компании после всех расчетов с поставщиками, персоналом и налоговыми органами. Она не содержит расходов на ведение деятельности.

Подробно

К чистой прибыли относится часть балансовой прибыли предприятия, из которой исключены налоги, сборы, другие отчисления в бюджет, а также расходы предприятия (коммерческие, управленческие, затраты на заработную плату и др.). Она полностью остается в распоряжении компании. Из нее обновляются фонды предприятия, уплачиваются дивиденды акционерам, увеличиваются оборотные средства. Деньги можно направить на нужды бизнеса, его расширение, модернизацию оборудования.

Расчет по формуле

Расчет производится с помощью следующих показателей:

- прибыли финансовой (Пф);

- валовой (Пв);

- операционной (По);

Данные берутся за одинаковый период времени, например, месяц, квартал, год, из бухгалтерского отчета о прибылях и убытках.

Формула расчета:

Пч = Пф + Пв + По - Н.

Финансовая, валовая, операционная прибыль - это все прибыль до налогообложения. Финансовая представляет собой разницу между финансовыми доходами и расходами, операционная - между операционными. Валовая - между выручкой и себестоимостью товаров.

Прибыль до налогообложения - это разница между выручкой и затратами на приобретение товара (себестоимость, расходы на доставку, подготовку, зарплату, уплату НДС).

Размер налоговых отчислений зависит от системы налогообложения и сферы деятельности.

Налоги предприятий

![]()

Ставки налогов:

- основная система налогообложения - 20%, эту сумму платят предприятия со своих доходов, если они не применяют другие режимы;

- при выборе упрощенной системы (УСН) размер отчислений составляет 6% (облагаются доходы) или 15% (разница между доходами и расходами);

- для сельскохозяйственных предприятий - 6%;

- ЕНВД - 15% величины вменного дохода;

Ставка по УСН может быть снижена в некоторых регионах.

Примеры расчетов

Пример 1

Исходные данные:

- ОСН 20%;

- сотрудников - 1, з/п - 40 тыс. руб. до вычета налогов и взносов за 1 кв.;

- выручка за I кв. 2015 - 2 000 тыс. руб. (в т.ч. НДС 360 тыс. руб.);

- издержки на покупку товара заI кв. 2015 - 1 200 тыс. руб.(в т.ч. НДС 216 тыс. руб.);

- издержки на доставку и подготовку к продаже за I кв. 2015 - 150 тыс. руб. (в т.ч. НДС 27 тыс. руб.).

НДС к уплате - 117 тыс. руб. (216 и 27- к возмещению из бюджета).

НДФЛ и взносы = 5,2 (13%) + 8,8 (ПФР) + 2,04 (ФФОМС) + 1,16 (ФСС) = 17,2 тыс. руб.

Прибыль до налогообложения (553 тыс. руб.) = 1 640 тыс. руб. (выручка без НДС) - 1 107 тыс. руб. (расходы на покупку без НДС + расходы на доставку и подготовку без НДС).

Пч = 553 - 17,2- 20% = 428,64 тыс. руб.