Очень часто при закрытии месяца бухгалтера сталкиваются с проблемой, когда не закрывается счет затрат 20 "Основное производство" . В этой статье рассмотрены основные причины возникновения данной ситуации. К наиболее часто встречающимся ошибкам учета, которые приводят к невозможности закрыть счет 20, можно отнести следующие:

1. Отсутствует выручка, не произведен выпуск продукции или не оказаны услуги.

Решение: Для начала нужно определить в учетной политике организации базу распределения прямых расходов. Возможно два варианта: "По плановой себестоимости выпуска" или "По выручке". Если в вышей организации используется вариант "По плановой себестоимости выпуска", то необходимо сформировать отчет "Анализ счета 20" с детализацией по субконто "Подразделения" и "Номенклатурные группы", и проверить наличие не нулевого оборота и по дебету (суммы текущих расходов) и по кредиту (суммы плановой себестоимости выпуска). Если на вашем предприятии не было выпуска продукции в отчетном периоде, о чем свидетельствует нулевой оборот по кредиту, то в таком случае необходимо сформировать документ "Инвентаризация НЗП".

Если в вышей организации используется вариант "По выручке", то необходимо сформировать отчет "Анализ субконто" по виду субконто "Номенклатурные группы" и проверить наличие оборотов по счету 90 и по счету 20, 23 одновременно. Таким образом вы проверите сумму выручки. Если выручка равна нулю, и услуги действительно не были оказаны, то необходимо отразить остатки НЗП с помощью документа "Инвентаризация НЗП".

2. Не заполнена аналитика для учета затрат

Если обратиться к плану счетов и посмотреть описание счета 20, 23, 25 или 26, то можно увидеть графы аналитики для учета затрат (Подразделение, Номенклатурная группа, Статья затрат). Для правильного закрытия двадцатых счетов важно всегда указывать все объекты аналитического учета затрат при отражении расходов и выпуска. Внимательно проверяем заполнение соответствующих полей в документах вида "Поступление Товаров и услуг", "требование-накладная", "передача в эксплуатацию" и проч. Для самопроверки сформируйте отчет "Оборотно-сальдовая ведомость по счету 20, 23, 25, 26" в детализации по всем видам субконто.

3. Не указана номенклатурная группа оказания услуг

20 счет не будет закрыт, если при отражении реализации услуг с помощью документа "Реализация товаров и услуг" на закладке "Услуги" не заполнена колонка "Субконто". Для выявления подобных документов с пустым субконто нужно открыть записи регистра накопления "Реализация услуг" и проверить колонку "Номенклатурная группа" на предмет пустого значения. Однако, необходимо помнить, что нельзя по одной номенклатурной группе отражать и оказание услуг, и выпуск продукции, в таких случаях программа при выполнении регламентной операции "Закрытие счетов 20, 23, 25, 26" может выдать сообщение: "Неверно указана номенклатурная группа для выпуска". Одна номенклатурная группа не может быть использована в документах "Реализация товаров и услуг" на закладке "Услуги" в колонке "Субконто" и в документах "Акт об оказании услуг производственного характера", и "Отчет производства за смену". Для проверки рекомендуется сопоставить записи в регистре накопления "Выпуск продукции в плановых ценах (бухгалтерский учет)" в колонке "Номенклатурная группа" и записи в регистре накопления "Реализация услуг" в колонке "Номенклатурная группа".

Здравствуйте дорогие читатели блога . В двух последних статьях я немного отвлекся от вопросов, связанных с закрытием месяца, и рассказал о важных изменениях, которые произошли в БП 3.0: , а также возможность . В очередном материале мы вернемся к вопросам работы с регламентными операциями закрытия месяца и поговорим об операции «Закрытие счетов 20, 23, 25, 26» программного продукта 1С Бухгалтерия Предприятия редакции 3.0.

В моей практике наибольшая часть вопросов по закрытию месяца была связана именно с этой операцией. И действительно существует ряд особенностей по настройке, которая довольно специфична и для начинающего пользователя может быть затруднительна. Я постараюсь на простом примере рассказать о том, как в 1С БП 3.0 настроить и проверить правильность работы регламентной операции «Закрытие счетов 20, 23, 25, 26».

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

Настройка Учетной политики

Для начала я немного расскажу о том примере, который мы будем рассматривать в этой статье. Есть организация ООО «Консультация онлайн», она создана в январе 2015 года. Организация занимается оказанием консультационных услуг и услуг по сопровождению работы в 1С , дистанционно. Первый месяц (Январь) были только расходы, осуществлялся набор и обучение персонала, закупка офисной мебели. Доходы появятся только в Феврале. Давайте посмотрим, как в такой ситуации отражаются расходы и происходит закрытие месяца. Отдельно отмечу, что в этом примере мы будем рассматривать только работу со счетом 20.01, т.е. отражение только прямых расходов. Более сложные примеры, где есть производство, а также общехозяйственные (косвенные расходы – счет 26, 25) мы рассмотрим в отдельной статье.

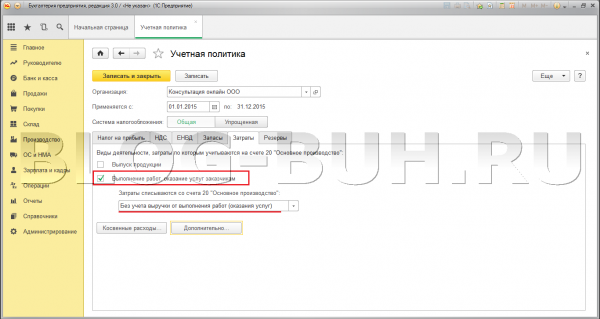

Итак, для начала нам необходимо настроить учетную политику в 1С БП 3.0. Открыть окно редактирование учетной политики можно в разделе меню «Главное». С точки зрения настройки учета затрат нам интересна одноименная закладка «Затраты» .

Во-первых, здесь мы видим возможность установить два флажка «Выпуск продукции» и . Если ни один из этих флажков не выбран, то подразумевается, что в программе ведется бухгалтерский учет организации торговой направленности – «купил-продал» — ничего не производит и не оказывает никаких услуг. В нашем примере, организация специализируется как раз на оказании услуг, поэтому следует установить флажок «Выполнение работ, оказание услуг заказчикам».

Во-вторых, при активации переключателя «Выполнение работ, оказание услуг заказчикам» станет доступно поле, где выбирается при каком условие затраты со счета 20.01 будут списываться в конце месяца:

- Без учета выручки от выполнения работ (оказания услуг) – все затраты, накопленные за месяц на счете 20.01, будут списывать в Дебет счета 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения». Это будет происходить даже, если за месяц не было выручки (ничего не заработали), т.е. не было оборотов по счету 90.01.1 «Выручка по деятельности с основной системой налогообложения»;

- С учетом выручки от выполнения работ (оказания услуг) – это условие является полной противоположностью предыдущему, т.е. затраты по конкретной номенклатурной группе списываются со счета 20.01 только в том случае, если по этой номенклатурной группе была выручка;

- С учетом выручки только по производственным услугам – затраты списываются только по производственным услугам, которые отражены документом «Акт об оказании производственных услуг.

В этой статье я постараюсь показать, как работает программа при выборе первого и второго варианта. Давайте для начал установим значение «

Настройку «Косвенные расходы» мы рассматривать не будем, поскольку затрат на соответствующих счетах (25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы») в данном примере не предусмотрено. Подробнее об учете косвенных расходов и закрытии счетов косвенных расходов (счета 25, 26) Вы можете почитать в .

Отражение прямых расходов на счете 20.01

Теперь нам необходимо отразить в программе на счете 20.01 расходы за месяц Январь. Для простоты примера отразим только две группы расходов (конечно, по жизни перечень расходов бывает гораздо объемнее):

- Оплата труда работников (сюда же отнесем расходы на уплату страховых взносов);

- Покупка мебели для офиса (столы, стулья).

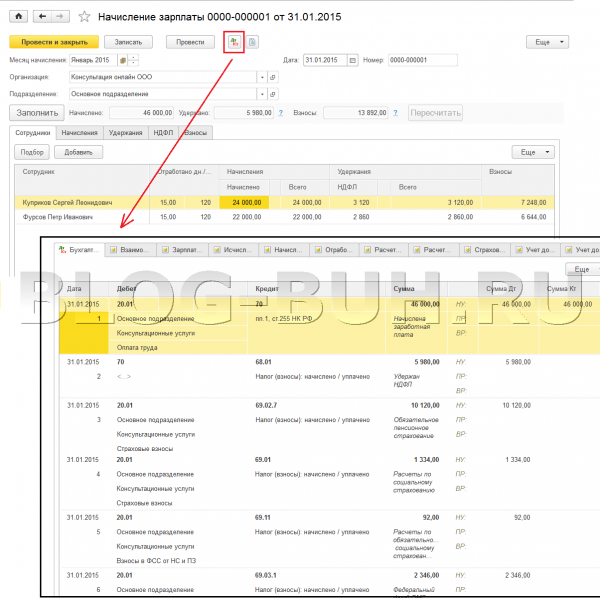

Отдельно отмечу другой важный момент. Для нас необходимо, чтобы затраты на оплату труда и уплату страховых взносов по этим сотрудникам отражались на сете 20.01. Однако программа настроена так, что всё списывается на 26 счет. Следует изменить настройку. Это можно сделать в разделе главного меню «Зарплата и Кадры» -> «Настройка учета зарплаты» . В открывшемся окне на закладке «Главное» надо дойным щелчком открыть для редактирования имеющуюся запись регистра. Откроется окно, где на первой же вкладке следует изменить «Способ отражения в бухучете». В данном примере нам необходимо создать новый способ учета:

- Счет – 20.01;

- Статья затрат — Оплата труда.

![]()

После этого можно начислять заработную плату документом «Начисление зарплаты». При проведении этого документа формируются проводки, в которых мы и увидим затраты на счете 20.01.

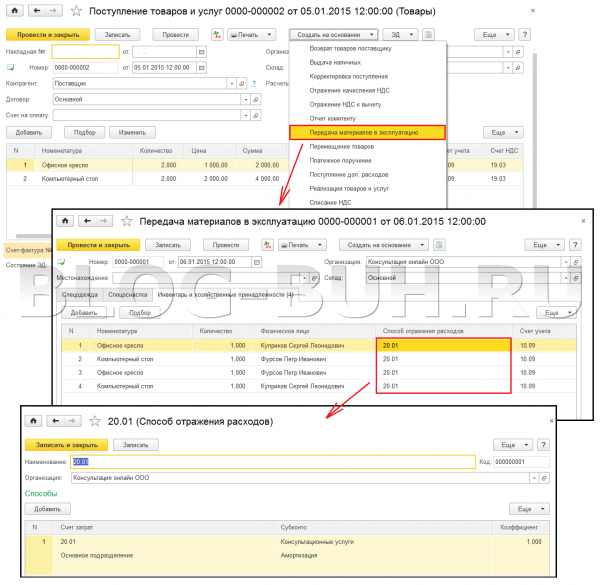

Теперь нам следует отразить затраты на приобретение компьютерных столов и стульев для комфортной работы сотрудников. Условимся, что директор отдал сотрудникам свои личные ноутбуки, на которых они и будут работать, поэтому отражать покупку компьютеров мы не будем. Факт покупки и поступления столов и стульев регистрируем документом «Поступление товаров и услуг» . При этом столы и стулья учитываются в дебете счета 10.09 «Инвентарь и хозяйственные принадлежности» .

- Cчет – 20.01;

- Номенклатурная группа – Консультационные услуги;

- Статья затрат – Амортизация.

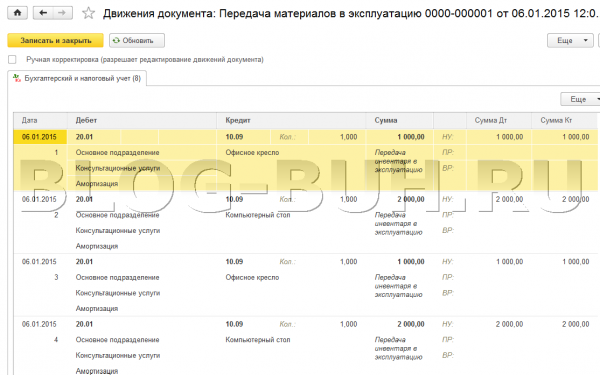

При проведении документа «Передача материалов в эксплуатацию» стоимость столов и кресел будет списана с кредита счета 10.09 в затраты в дебет счета 20.01 «Основное производство»:

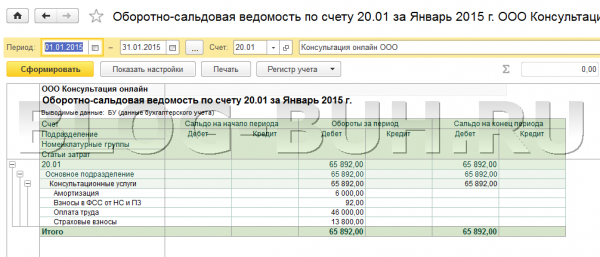

Для наглядности картины по затратам, которые накопились на 20 счете, давайте сформируем Оборотно-сальдовую ведомость по счету 20.01 за Январь с детализацией по статьям затрат.

Закрытие счета 20.01 «Основное производство» при отсутствии выручки за месяц

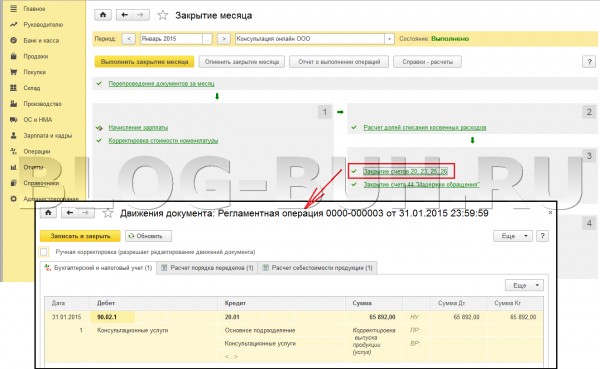

Итак, насколько Вы помните я говорил, что в данном примере выручки за месяц Январь организация не имеет (счет 90.01.1 «Выручка по деятельности с основной системой налогообложения»). Также напомню о настройках Учетной политике, где мы в качестве условия закрытия 20 счета выбрали вариант «Без учета выручки от выполнения работ (оказания услуг)». Поэтому при закрытии месяца Январь регламентная операция «Закрытие счетов 20, 23, 25, 26» полностью спишет дебетовый остаток со счета 20.01 на счет 90.02.01 «Себестоимость продаж по деятельности с основной системой налогообложения».

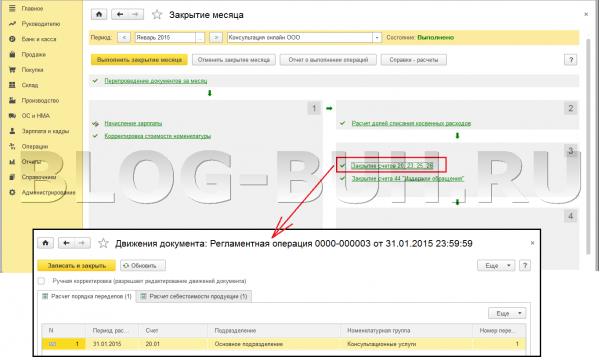

Теперь давайте немного поэкспериментируем и изменим условие закрытия счета 20.01. В учетной политике на закладке «Затраты» установим условие «С учетом выручки от выполнения работ (оказания услуг)» . После этого полностью отменим закрытие месяца за Январь 2015 года и выполним закрытие ещё раз. Бухгалтерских проводок в документе «Закрытие счетов 20, 23, 25, 26» не должно быть.

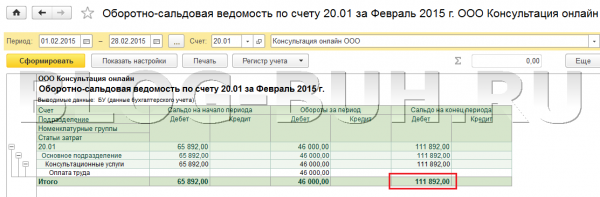

Таким образом получается, что на следующий месяц Февраль переходит остаток на счете 20.01 в размере 65 892 руб.

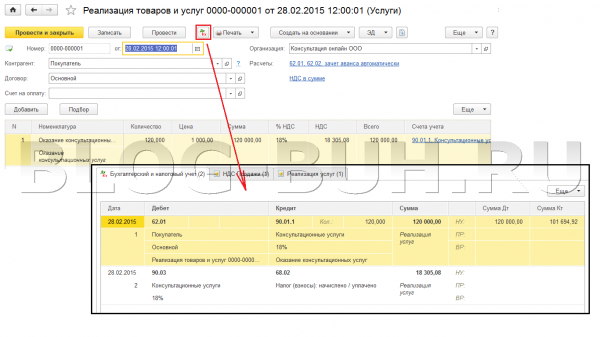

В Феврале организация получила выручку по номенклатурной группе «Консультационные услуги». Этот факт в программе был отражен документом «Реализация товаров и услуг», кредит счета 90.01.1.

Это означает, что все расходы, скопившиеся на счете 20.01 за Февраль (Зарплата сотрудников) и остаток перешедший с месяца Январь будут закрыты. На следующих двух скриншотах будет представлена ОСВ по счету 20.01 и результат выполнение регламентной операции «Закрытия счетов 20,23, 25, 26» за Февраль.

Пользовательское соглашение

Администрация Сайта предлагает Пользователям Услуги (предоставление информации, контента) Сайта 1С:Ф ранчайзинг фирмы «1С» компания Первый Дом Консалтинга «Что делать Консалт» на условиях, являющихся предметом настоящего Пользовательского соглашения.

Настоящее Пользовательское соглашение (далее – Соглашение) рассматривается Администрацией Сайта как публичная оферта в соответствии со ст. 437 Гражданского кодекса Российской Федерации.

Регистрация Пользователя в целях получения Услуг означает принятие условий настоящего Соглашения в соответствии со ст.438 Гражданского кодекса Российской Федерации.

Пользуясь Услугами Сайта , Пользователь соглашается соблюдать условия настоящего Соглашения.

Пользователь осознает и соглашается, что предоставление Услуг на Сайте может сопровождаться рекламой и что наличие данной рекламы является необходимым условием получения Услуг. Пользователь также понимает и соглашается, что предоставление Услуг может сопровождаться сообщениями от , такими, как служебные сообщения, автоматические уведомления и новостные рассылки.

Администрация Сайта предоставляет доступ к Услугам (информации и контенту) всем заинтересованным лицам в соответствии с настоящим Пользовательским соглашением и действующим законодательством Российской Федерации.

Согласие Пользователя на принятие условий настоящего Соглашения выражается в форме нажатия Пользователем кнопок «Отправить», «Подписаться» или «Зарегистрировать сертификат», помещенных под формой регистрации.

1. Основные понятия, используемые в настоящем Соглашении.

1.1. Сайт – Сайт 1С:Ф ранчайзингфирмы «1С» компания Первый Дом Консалтинга «Что делать Консалт» , расположенный в информационно-телекоммуникационной сети «Интернет» (далее – сеть Интернет) по адресу (доменному имени) .

1.2. Услуги – заказ продуктов и услуг по обслуживанию программных продуктов «1С», их настройке и внедрению, консалтинговых и проектных работ, заказ обратного звонка, а также информация, контент, указанные в п.1.3 и 1.4 настоящего Соглашения, предоставляемые Администрацией Сайта Пользователю (далее – Услуги). В понятие Услуги включается также прием от Пользователя справочной информации и других материалов, предоставляемых Пользователем Администрации Сайта, в том числе в целях оценки сервиса.

1.3. Контент -электронные подборки документов, электронные версии журналов, новостные рассылки, диски и другие материалы.

1.4. Информация – аналитические, справочные, справочно-правовые и другие сопутствующие материалы, в том числе печатные издания, предоставляемые Пользователю по его запросу Администрацией Сайта в электронной, бумажной форме или форме обратного звонка.

1.5. Сервисы Сайта – разделы Сайта, позволяющие получить Услуги, указанные в п.1.2 настоящего Соглашения, путем заполнения регистрационной формы и нажатия кнопок «Отправить», «Зарегистрироваться», «Записаться» «Подписаться», «Сохранить», «Зарегистрировать сертификат».

1.6. Регистрация Пользователя на Сайте (ранее и далее – Регистрация на Сайте, Регистрация) – оставление Пользователем своих контактных данных, указанных в п.4.3 настоящего Соглашения, в целях получения запрашиваемой Услуги. Регистрация осуществляется путем заполнения регистрационной формы, представленной на Сервисах Сайта, и нажатия кнопок «Отправить», «Зарегистрироваться», «Записаться» «Подписаться», «Сохранить», «Зарегистрировать сертификат». Регистрация является одноразовой и осуществляется при каждом запросе контента или информации.

2. Статус Пользовательского соглашения

2.1. Настоящее Пользовательское соглашение (ранее и далее – Соглашение)определяет условия предоставления Администрацией Сайта Услуг, указанных в п.1.2 настоящего Соглашения Пользователю, а также права и обязанности Пользователя и Администрации Сайта.

2.2. Предметом настоящего Соглашения является предоставление Администрацией Сайта Пользователям Услуг, указанных в п.1.2 настоящего Соглашения, а также возникающие при этом отношения.

2.3. Настоящее Соглашение может быть изменено и/или дополнено Администрацией Сайта в одностороннем порядке без какого-либо специального уведомления.

2.4. Настоящее Соглашение является открытым и общедоступным документом. Действующая редакция Соглашения располагается в сети Интернет по адресу: .

3. Статус Администрации Сайта

3.1. Администрация Сайта (ранее и далее – Администрация Сайта, Администрация) в настоящем Соглашении и иных специальных документах, размещенных на Сайте, понимается как Закрытое акционерное общество «Что делать Внедрение», юридическое лицо, созданное по законодательству Российской Федерации и зарегистрированное по адресу: 107140, Москва, ул. Краснопрудная , д.12/1 стр. 1 п.15,17.

3.2. Обращения, предложения и претензии физических и юридических лиц к Администрации Сайта в связи с настоящим Соглашением, а также запросы уполномоченных законодательством Российской Федерации лиц могут быть направлены на почтовый адрес ЗАО «ЧДВ»: 117083, Москва, ул. Мишина, 56.

3.3. Никакие положения настоящего Соглашения не предоставляют Пользователю право на использование фирменного наименования, товарных знаков, доменных имен и иных отличительных знаков Администрации Сайта. Право на использование фирменного наименования, товарных знаков, доменных имен и иных отличительных знаков Администрации Сайта может быть предоставлено исключительно по письменному соглашению с Администрацией Сайта.

4. Регистрация и статус Пользователя

4.1. Регистрация Пользователя на Сайте в целях получения Услуг является бесплатной, добровольной и производится по адресу в сети Интернет: .

4.2. Пользователем является физическое лицо, зарегистрированное на Сайте в соответствии с установленным настоящим Соглашением порядком, достигшее возраста, допустимого в соответствии с законодательством Российской Федерации для акцепта настоящего Соглашения, и обладающее соответствующими полномочиями (ранее и далее – Пользователь).

4.3. При регистрации на Сайте Пользователь обязан предоставить Администрации Сайта необходимую достоверную и актуальную информацию, в том числе, фамилию, имя, отчество, должность, номер телефона, адрес электронной почты (Email ), регион, название организации. Регистрационная форма Сайта может запрашивать у Пользователя дополнительную информацию.

4.4. Пользователь несет ответственность за достоверность, актуальность, полноту и соответствие законодательству Российской Федерации предоставленной при регистрации информации и ее чистоту от претензий третьих лиц.

4.5. При регистрации Пользователь соглашается с условиями настоящего Соглашения и принимает на себя указанные в нем права и обязанности, связанные с получением предоставляемых Администрацией Сайта Услуг.

4.6. Регистрация Пользователя означает согласие на получение рекламы и рекламных предложений, распространяемых по сетям электросвязи в соответствии с частью 1 статьи 18 Федерального закона от 13.03.2006 N 38-ФЗ «О рекламе».

4.7. После регистрации Пользователя на Сайте Пользователю на указанную им электронную почту (E - mail ) может быть выслано уведомительное письмо о проведенной регистрации.

4.8. После успешной регистрации Пользователя на Сайте Администрация принимает на себя права и обязанности перед Пользователем, указанные в настоящем Соглашении.

5. Персональные данные

5.1. Администрация Сайта осуществляет обработку информации, полученной от Пользователя в соответствии с п.4.3 настоящего Соглашения, в том числе их персональных данных, в целях исполнения обязательств Администрации Сайта перед Пользователем по предоставлению Услуг, указанных в п.1.2 настоящего Соглашения, а также проверки, исследования и анализа таких данных, позволяющих поддерживать и улучшать сервисы и разделы Сайта, а также разрабатывать новые Сайты, сервисы и разделы Сайта и распространять рекламные предложения.

5.2. Администрация Сайта осуществляет обработку персональных данных в соответствии с законодательством Российской Федерации в целях исполнения настоящего Соглашения. В силу ст.6 Федерального закона от 27.07.2006 N 152-ФЗ «О персональных данных» отдельное согласие Пользователя на обработку его персональных данных не требуется. В силу пп.2 п.2 ст.22 указанного Закона Администрация Сайта вправе осуществлять обработку персональных данных без уведомления уполномоченного органа по защите прав субъектов персональных данных.

5.3. Сбор персональных данных осуществляется на Сайте при регистрации Пользователя в соответствии с п.1.6 и п. 4.3 настоящего Соглашения.

5.4. Персональные данные Пользователей хранятся исключительно на электронных носителях и обрабатываются с использованием автоматизированных систем, за исключением случаев, когда неавтоматизированная обработка персональных данных необходима в связи с исполнением требований законодательства Российской Федерации.

5.5. Персональные данные Пользователя не передаются каким-либо третьим лицам, за исключением случаев, прямо предусмотренных настоящим Соглашением. Предоставление персональных данных Пользователя по запросу государственных органов или органов местного самоуправления осуществляется в порядке, предусмотренном законодательством Российской Федерации.

5.6. Пользователь имеет право требовать от Администрации Сайта уточнения своих персональных данных, их блокирования или уничтожения в случае, если такие данные являются неполными, устаревшими, недостоверными, незаконно полученными или не являются необходимыми для заявленной цели обработки.

5.7. Пользователь имеет право на основании запроса получать от Администрации Сайта информацию, касающуюся обработки его персональных данных. В этих целях запрос направляется в письменной форме по адресу: 127083, Россия, ул. Мишина, 56 или в форме электронного документа, подписанного квалифицированной электронной подписью в соответствии с законодательством Российской Федерации, по адресу электронной почты: [email protected]. Администрация Сайта обязуется рассмотреть и направить ответ на поступивший запрос Пользователя в течение 30 дней с момента поступления обращения. Запрос, направляемый Пользователем, должен содержать следующую информацию:

1. Номер основного документа, удостоверяющего личность Пользователя или его представителя.

2. Сведения о выдаче основного документа, удостоверяющего личность Пользователя, и выдавшем его органе.

3. Подпись Пользователя или его представителя.

5.8. Вся корреспонденция, полученная Администрацией Сайта от Пользователей (обращения в письменной или электронной форме), в соответствии с п.5.7 настоящего Соглашения, относится к информации ограниченного доступа, и не разглашается без письменных согласий Пользователей. Персональные данные и иная информация о Пользователе, направившем запрос, не могут быть без специального согласия Пользователя использованы иначе, как для ответа по теме полученного запроса или в случаях, прямо предусмотренных законодательством Российской Федерации.

5.9. Администрация Сайта принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных Пользователя от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, раскрытия, распространения, а также от иных неправомерных действий.

5.10. Администрация предоставляет доступ к персональным данным Пользователя только тем работникам, подрядчикам и агентам Администрации которым эта информация необходима для предоставления Услуг Пользователю.

5.11. Администрация Сайта вправе использовать предоставленную Пользователем информацию, в том числе персональные данные, в целях обеспечения соблюдения требований действующего законодательства Российской Федерации (в том числе в целях предупреждения и/или пресечения незаконных и/или противоправных действий Пользователей).

5.12. Раскрытие предоставленной Пользователем информации может быть произведено лишь в соответствии с действующим законодательством Российской Федерации по требованию суда, правоохранительных органов, а равно в иных предусмотренных законодательством Российской Федерации случаях.

6. Обязанности Пользователя Сайта

6.1. Пользователь при Регистрации на Сайте обязан предоставлять достоверные, полные и актуальные данные.

6.2. При пользовании предоставляемыми Услугами Пользователь обязан соблюдать положения действующего законодательства Российской Федерации и настоящего Соглашения.

6.3. Пользователю запрещается:

6.3.1. Регистрироваться в качестве Пользователя от имени или вместо другого лица. При этом возможна регистрация от имени и по поручению другого физического лица или юридического лица при условии получения необходимых полномочий в порядке и форме, предусмотренных законодательством Российской Федерации;

6.3.2. Искажать сведения о себе;

6.3.3. Использовать программное обеспечение и осуществлять действия, направленные на нарушение нормального функционирования Сайта и его Сервисов;

6.3.4. Осуществлять (пытаться получить) доступ к каким-либо Услугам, предоставляемым Пользователю в соответствии с настоящим Соглашением, иным способом, кроме как через интерфейс, предоставленный Администрацией Сайта.

6.4. Пользователю при использовании полученного Контента запрещается воспроизводить, дублировать, копировать, продавать, осуществлять торговые операции и перепродавать Контент для каких-либо целей, за исключением случаев, когда такие действия были прямо разрешены Пользователю в соответствии с условиями отдельного соглашения с Администрацией Сайта.

6.5. В случае несогласия Пользователя с условиями настоящего Соглашения Пользователь обязан отказаться от регистрации на Сайте.

7. Условия об интеллектуальных правах

7.1. Контент, предоставляемый Пользователю, включающий, в том числе, элементы дизайна, текст, графические изображения, иллюстрации, видео, скрипты, программы, и другие объекты и их подборки, может являться объектом исключительных прав Администрации Сайта и других правообладателей. Все права на эти объекты защищены.

7.2. Кроме случаев, установленных настоящим Соглашением, а также действующим законодательством Российской Федерации, никакой Контент не может быть скопирован (воспроизведен), переработан, распространен, отображен во фрейме, опубликован, передан, продан или иным способом использован целиком или по частям без предварительного разрешения правообладателя, кроме случаев, когда правообладатель явным образом выразил свое согласие на свободное использование Контента любым лицом.

7.3. Использование Пользователем Контента, доступ к которому получен исключительно для личного некоммерческого использования, допускается при условии сохранения всех знаков авторства (копирайтов ) или других уведомлений об авторстве, сохранения имени автора в неизменном виде, сохранении произведения в неизменном виде.

7.4. Любое использование Контента, кроме разрешенного в настоящем Соглашении или в случае явно выраженного согласия правообладателя на такое использование, без предварительного письменного разрешения правообладателя, категорически запрещено.

7.5. Если иное явным образом не установлено настоящим Соглашением, ничто в настоящем Соглашении не может быть рассмотрено как передача исключительных прав на Контент.

8. Функционирование Сервисов Сайта и ответственность Сторон

8.1. Нарушение условий настоящего Соглашения и действующего законодательства Российской Федерации влечет за собой гражданско-правовую, административную и уголовную ответственность.

8.2. Администрация Сайта обеспечивает функционирование и работоспособность Сервисов Сайта и обязуется оперативно восстанавливать их работоспособность в случае технических сбоев и перерывов. Администрация Сайта не несет ответственности за временные сбои и перерывы в работе Сайта и его Сервисов и вызванные ими потерю информации. Администрация не несет ответственности за любой ущерб компьютеру Пользователя или иного лица, мобильным устройствам, любому другому оборудованию или программному обеспечению, вызванный или связанный со скачиванием материалов посредством Сервисов Сайта.

8.3. Администрация Сайта не проверяет достоверность получаемой (собираемой) информации о Пользователе, указанной в п. 4.3 настоящего Соглашения, за исключением случаев, когда такая проверка необходима в целях исполнения Администрацией Сайта обязательств перед Пользователем.

8.4. Предоставляя Услуги, Администрация Сайта, действуя разумно и добросовестно, считает, что Пользователь:

1. Обладает всеми необходимыми правами, позволяющими ему осуществлять Регистрацию на Сайте.

2. Указывает достоверную информацию о себе в объемах, необходимых для получения Услуг.

3. Ознакомлен с настоящим Соглашением, выражает свое согласие с ним и принимает на себя указанные в нем права и обязанности.

8.5. После регистрации Пользователя на Сайте Администрация Сайта имеет право направлять Пользователю информацию о развитии Сайтов Администрации и их Сервисов, а также рекламировать собственную деятельность и услуги по сетям электросвязи в соответствии с частью 1 статьи 18 Федерального закона от 13.03.2006 N 38-ФЗ «О рекламе».

8.6. Действие настоящего Соглашения не распространяется на действия и интернет-ресурсы третьих лиц.

9. ОГРАНИЧЕНИЕ ОТВЕТСТВЕННОСТИ АДМИНИСТРАЦИИ САЙТА

9.1. АДМИНИСТРАЦИЯ САЙТА НЕ МОЖЕТ ГАРАНТИРОВАТЬ И НЕ ОБЕЩАЕТ НИКАКИХ СПЕЦИФИЧЕСКИХ РЕЗУЛЬТАТОВ ОТ ИСПОЛЬЗОВАНИЯ ПОЛУЧЕННЫХ УСЛУГ – КОНТЕНТА И ИНФОРМАЦИИ.

9.2. ВО ИЗБЕЖАНИЕ НЕДОРАЗУМЕНИЙ АДМИНИСТРАЦИЯ САЙТА НАСТОЯТЕЛЬНО РЕКОМЕНДУЕТ ИСПОЛЬЗОВАТЬ ПРИ СКАЧИВАНИИ КОНТЕНТА САЙТА ТОЛЬКО ЛИЦЕНЗИОННОЕ, В ТОМ ЧИСЛЕ АНТИВИРУСНОЕ, ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ.

9.3. ИСПОЛЬЗУЯ САЙТ, ПОЛЬЗОВАТЕЛЬ СОГЛАШАЕТСЯ С ТЕМ, ЧТО СКАЧИВАЕТ С САЙТА ИЛИ С ЕГО ПОМОЩЬЮ ЛЮБЫЕ МАТЕРИАЛЫ НА СВОЙ СОБСТВЕННЫЙ РИСК И НЕСЕТ ЛИЧНУЮ ОТВЕТСТВЕННОСТЬ ЗА ВОЗМОЖНЫЕ ПОСЛЕДСТВИЯ ИСПОЛЬЗОВАНИЯ УКАЗАННЫХ МАТЕРИАЛОВ, В ТОМ ЧИСЛЕ ЗА УЩЕРБ, КОТОРЫЙ ЭТО МОЖЕТ ПРИЧИНИТЬ КОМПЬЮТЕРУ ПОЛЬЗОВАТЕЛЯ ИЛИ ТРЕТЬИМ ЛИЦАМ, ЗА ПОТЕРЮ ДАННЫХ ИЛИ ЛЮБОЙ ДРУГОЙ ВРЕД.

9.4. НИ ПРИ КАКИХ ОБСТОЯТЕЛЬСТВАХ АДМИНИСТРАЦИЯ САЙТА ИЛИ ЕЕ ПРЕДСТАВИТЕЛИ НЕ НЕСУТ ОТВЕТСТВЕННОСТИ ПЕРЕД ПОЛЬЗОВАТЕЛЕМ ИЛИ ПЕРЕД ЛЮБЫМИ ТРЕТЬИМИ ЛИЦАМИ ЗА ЛЮБОЙ КОСВЕННЫЙ, СЛУЧАЙНЫЙ, НЕУМЫШЛЕННЫЙ УЩЕРБ, ВКЛЮЧАЯ УПУЩЕННУЮ ВЫГОДУ ИЛИ ПОТЕРЯННЫЕ ДАННЫЕ, ВРЕД ЧЕСТИ, ДОСТОИНСТВУ ИЛИ ДЕЛОВОЙ РЕПУТАЦИИ, ВЫЗВАННЫЙ ИСПОЛЬЗОВАНИЕМ СКАЧИВАЕМОГО КОНТЕНТА ИЛИ ИНЫХ МАТЕРИАЛОВ, К КОТОРЫМ ПОЛЬЗОВАТЕЛЬ ИЛИ ИНЫЕ ЛИЦА ПОЛУЧИЛИ ДОСТУП С ПОМОЩЬЮ САЙТА, ДАЖЕ ЕСЛИ АДМИНИСТРАЦИЯ САЙТА ПРЕДУПРЕЖДАЛА ИЛИ УКАЗЫВАЛА НА ВОЗМОЖНОСТЬ ТАКОГО ВРЕДА.

10. Заключительные положения

10.1 Настоящее Соглашение толкуется в соответствии с законодательством Российской Федерации. Вопросы, не урегулированные настоящим Соглашением, подлежат разрешению в соответствии с законодательством Российской Федерации.

10.2 В случае возникновения любых споров или разногласий, связанных с исполнением настоящего Соглашения, Пользователь и Администрация Сайта приложат все усилия для их разрешения путем проведения переговоров между ними. В случае если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

10.3 Настоящее Соглашение вступает в силу для Пользователя с момента его присоединения к нему и действует в течение неопределенного срока.

10.4 Если по тем или иным причинам одно или несколько положений настоящего Соглашения будут признаны недействительными или не имеющими юридической силы, это не оказывает влияния на действительность или применимость остальных положений.