Я убежден, что если бухгалтер не может справится с той или иной программой — это на 90% вина разработчика.

Расчет себестоимости в УПП (РАУЗ) реализован очень сложно. Научить большинство бухгалтеров квалифицированно использовать РАУЗ практически невозможно. Потому я пошел по пути упрощения процедуры расчета.

Я создал обработку, которая выполняет:

1) Заполнение регистра сведений «Способы распределения статей затрат организаций»

Для меня весьма удивительно, что фирма 1С считает бухгалтеров достаточно квалифицированным для заполнения регистра «Способы распределения статей затрат организаций», реализующего сложную математическую модель для расчета себестоимости. Я уверен что любой бухгалтер даже после четких и правильных указаний как заполнять регистр будет периодически забывать указывать в нем новые статьи затрат. Типовое же заполнение этого регистра из документа «Расчет себестоимости» показался мне бессмысленным. Потому я реализовал заполнение регистра программно по согласованному с учетной политикой (читай глав. бухом) алгоритму. Вероятность ошибки его заполнения становится равна нулю. В моей обработке указано распределять все нематериальные расходы по всем подразделениям. Материальные расходы — не распределять. Правила заполнения сможет изменить любой программист.

2) Тестирование ключей аналитики перед расчетом себестоимости

Возможно — тестирование не самая необходимая процедура, на расчет она конечно никак не влияет, но когда мы с вами начнем проверять результат — безусловно важно, что бы ключи аналитики имели правильное наименование.

3) Корректирует плановую себестоимость

Программа проанализирует среднюю закупочную цену каждого ТМЦ, приобретенного в текущем месяце и создаст документ «Установка цен номенклатуры» в начале месяца с этой ценой. Затем обработка перепроведет все документы расхода ТМЦ.

Возможно это тоже покажется многим не обязательным, но что вы отвечаете на вопрос бухгалтеров о том что списание ТМЦ у них в любимых проводках делается только количеством и нет сумм списания? И как результат крайне неудобно работать с бухгалтерскими отчетами, как ОСВ или карточка счета. Лично я для ответа на такой вопрос настроил политику списания ТМЦ по «Плановой цене», и говорю бухгалтерам лишь о необходимости выполнить расчет себестоимости моей обработкой. После этого они увидят суммы списанных ТМЦ в проводках. Да, конечно это будут приблизительные суммы, без учета доп. расходов, но все же это будет близкие к правде суммы, помогающие видеть общую картину.

4) Убирает аналитику распределения затрат в документе «Отражение зарплаты в регл. учете»

Так уж получилось что Кадровик периодически указывает в шаблонах начислений ЗП аналитику распределения затрат. В нашем случае ее использование абсолютно не нужно, потому вместо того что бы пинать кадровика/расчетчика я создал процедуру очистки этой аналитики в документах «Отражение зарплаты в регламентированном учете». Овцы целы, волки сыты!!!

5) Заполняет номенклатурную группу в документах движения МПЗ.

К сожалению, сколько людей не учи, они будут периодически делать ошибки. В частности будут забывать заполнять реквизит «Номенклатурная группа» в табличных частях документа. В результате о корректном расчете себестоимости не может быть и речи. Я создал процедуру, которая автоматически проверяет заполнение реквизитов в табличных частях документов, и если они пустые — заполняет значением из карточки товара. Если номенклатурная группа не указана и в карточке товара — обработка громка об этом закричит и заставит все же заполнить нужные реквизиты.

6) Выполняет корректировку документов «Отчет производства»

Выполняется очень простая корректировка. В нашем производстве изготавливается много однотипной продукции с разными параметрами. Например в документе Отчет производства указано что изготовили 1 тонну кирпича красного и 100 тонн кирпича белого. Для этого было израсходовано материалов 1 тонна красной глины и 100 тонн белой глины. Как программа распределит материалы по продукции??? Если вы не заполнили колонку вес в табличной части Продукция, то программа половины глины красной и белой распределит на первую продукцию и половину красной и белой глины — на вторую продукцию. Таким образом себестоимость красного кирпича будет на два порядка больше себестоимости белого (при условии равенства цен на красную и белую глину). А в отчете по производству вы обнаружите, что в составе белого кирпича используется белая глина, а в составе красного кирпича — белая глина. Важно сделать оговорку — этот бардак происходит, если вы не указали спецификацию. В большинстве случаев — спецификация действительно заполняется. Но все же бывают и исключения!

Моя обработка заполняет вес в строках выпуска равным количеству выпуска.

7) Убирает аналитику распределения затрат в «Актах производственных услуг»

Опять же вместо того что бы заставлять материалиста следить за тем что бы реквизит был пустым — проще его автоматически чистить перед расчетом себестоимости.

8) Выполняет проверку возможности «полного закрытия» материальных затрат.

Этому фокусу меня научил очень грамотным специалист из фирмы Директ-Проект (Волгоград) — Ирина. Дело в том что обычно списание материальных затрат мы делаем либо согласно документам «Инвентаризация незавершенного производства», либо дополнительного списания (кроме документов расхода в течение месяца) не делается. Теоретически и в первом и втором случае, при достижении количественного остатка нулевого значения программа должна списывать всю его себестоимость. Но это не всегда происходит и выясняется это слишком поздно. Потом предложено перед основным расчетом себестоимости изменять настройку регистра «Способы распределения статей затрат организаций» так что бы все материальные расходы распределялись полностью и одновременно помечать на удаление документ «Инвентаризация незавершенного производства». Если все в программе хорошо — то после расчета себестоимости — все материальные расходы должны быть списаны в 8. Но на практике это не всегда получается и нужно оперативно на это реагировать.

Моя обработка перезаполняет регистр сведений «Способы распределения статей затрат организаций» таким образом что бы все материальные затраты распределялись, затем помечает на удаление документы «Инвентаризация незавершенного производства» и после расчета себестоимости проверяет, что бы остаток затрат оказался нулевым. Если этого не происходит — мы заставляем пользователя изучить отчет «Ведомость по затратам» и устранить причины «зависшей» себестоимости. Если же удалось закрыть регистр затрат в ноль, то обработка снова меняет регистр сведений «Способы распределения статей затрат организаций» на принятую учетной политикой систему, снимает пометки проведения с документов «Инвентаризация незавершенного производства» и переходи к главному событию (ради которого все начали)- расчету себестоимости.

9) САМОЕ ГЛАВНОЕ!!! В случае, если проведение штатного документа «расчет себестоимости» сообщает об наличии «отрицательных остатков» — моя обработка откажется проводить документ расчета себестоимости и покажет подробно — какие отрицательные остатки надо исправить!

Вот, пожалуй, изюминка обработки. Типовое поведение документа «Расчет себестоимости» при проведении может лишь тихонько шепнуть в строке сообщений, что расчет-то выполнен некорректно, потому как есть «какие-то» отрицательные остатки.

Для поиска этих «отрицательных остатков» необходимо:

- Формировать два разных отчета («Ведомость по затратам» и «Ведомость по учету МПЗ»);

- Настроить достаточно подробную детализацию (иногда 5-7 группировок) Например, обязательно включить детализацию по номенклатурным группам, что бы увидеть, что остатки по одной группе +1, а по другой -1 (пересортица);

- Обязательно распровести документ "Расчет себестоимости";

- Хорошо уметь пользоваться прочими настройками и режимами отчета.

Итог: Я безусловно понимаю, что порядок заполнения документов в каждой организации отличается. Данную обработка поможет вам быстро создать механизм контроля правил заполнения документов, при условии, если вы не поленитесь прочитать алгоритмы и внести необходимые вам изменения в соответствии с вашей учетной политикой.

В данной статье будет рассмотрен процесс накопления, распределения затрат и формирование себестоимости выпуска на примере условного производственного предприятия по пошив одежды. В предприятии имеется два цеха основного производства, один цех вспомогательного производства, администрация. План статьи следующий:

1. Настройка способа учета затрат: Партионный учет или РАУЗ.

2. Настройки учетной политики по регламентированному учету.

3. Настройка структуры предприятия

4. Статьи затрат. Настройка способов распределения статьи затрат.

5. Способ учета и распределения материальных затрат

5.1 С использованием спецификаций

5.2 Без использования спецификаций

6. Способ учета и распределения затрат на оплату труда.

6.1 С использованием технологических карт

6.2 Без использования технологических карт

7. Отражение затрат

7.1 Отражение прямых материальных затрат

7.2 Отражение затрат на амортизацию

7.3 Отражение затрат на оплату труда

7.4 Отражение прочих расходов.

8. Отражение выпуска продукции и распределение материальных затрат и затрат на оплату труда. Основное и вспомогательное производство.

9. Проведение расчета себестоимости выпуска

10. Отчеты

11. Наиболее часто встречающиеся ошибки при расчете себестоимости, их причины, способы их устранения.

1. Настройка способа учета затрат: Партионный учет или РАУЗ.

С выбором способа учета затрат нужно определиться на этапе внедрения программы, т.к. в последствии данную настройку менять не рекомендуется. В данной статье мы не будем углубляться в подробное описание отличий, плюсов и минусов этих способов. Мы рассмотрим порядок формирования себестоимости в РАУЗ. Формирование себестоимости для Партионного учета описано в отдельной статье.

Способ учета затрат задается в настройках программы: Меню Операции / Константы / Настройка параметров учета:

2. Настройки учетной политики по регламентированному учету

После того как сделан выбор между РАУЗ и ПУ, создана организация в справочнике «Организации», необходимо настроить учетную политику по регламентированному учету. Это можно сделать из карточки организации по кнопке «Перейти», либо Меню Операции / Регистр сведений / Учетная политика (бухгалтерский и налоговый учет). Далее рассмотрим настройки учетной политики, касающиеся учета затрат и расчета себестоимости.

На закладке «Запасы» указывается метод оценки МПЗ при их выбытии, что оказывает влияние на результаты расчета себестоимости. А также нужно указать порядок формирования учетных цен. Все программа предлагает три варианта:

По плановым ценам . В этом случае выпуск продукции в течении месяца будет происходить по плановой себестоимости. Плановую себестоимость необходимо предварительно установить документом «Установка цен номенклатуры», а тип цен плановой себестоимости должен быть указан в настройках параметров учета. Расчет себестоимости будет лишь доводить плановые цифры до фактических. На рассмотрении этого способа подробно останавливаться не будем. Важно знать: так как используется РАУЗ , то даже оценка стоимости списания МПЗ в затраты будет происходить по плановой стоимости. Т.е., если для материалов не назначены плановые цены, то в течении месяца проводки по списанию материалов будут формироваться без суммового выражения. Реальная суммовая оценка списанных ТМЦ с учетом выбранного метода оценки (средняя, ФИФО) будет известна только после расчета себестоимости.

По прямым затратам . В течении месяца выпуск будет формироваться по стоимости прямых затрат. Прямые затраты образуются из материальных затрат и затрат на оплату труда. Но формирование себестоимости по прямым затратам в момент выпуска будет возможным только если в документах выпуска будут указаны и распределены материалы и технологические операции, относящиеся к данному выпуску. Особенности РАУЗ : Списание ТМЦ в течение месяца будет проходить по некой средней стоимости в рамках данного месяца. Формирование стоимости списанных ТМЦ с учетом выбранного метода оценки (средняя, ФИФО) происходит в результате проведения расчета себестоимости. Все это мы подробно рассмотрим в данной статье.

По нулевой стоимости . Способ аналогичен способу «по плановым ценам». Только нет необходимости назначать плановую себестоимость. В течении месяца оценка выпуска не происходит, списание ТМЦ также происходит без суммовой оценки. Стоимость рассчитывается документом «Расчет себестоимости».

Здесь устанавливается порядок распределения общехозяйственных расходов. Для наглядности в нашей статье мы будем включать общехозяйственные расходы в себестоимость продукции. При выборе метода «Директ-костинг» данные расходы будут полностью списываться в дебет счета 90 документом «Расчет себестоимости». На реальном предприятии целесообразно в учетной политике по бухгалтерскому и налоговому учету выбрать метод «Директ-костинг», чтобы уменьшить налогооблагаемую базу, а в учетной политике по управленческому учету - включать в себестоимость, чтобы знать реальную себестоимость единицы продукции. Учетную политику по управленческому учету можно заполнить здесь: Меню Операции / Регистры сведений / Учетная политика (Управленческий учет). В нашей статье мы подробно рассматриваем только данные регламентированного учета.

3. Настройка структуры предприятия

Меню Справочники / Предприятие / Подразделения. По этому пути попадаем в форму заполнения структуры предприятия и организации. Также здесь нужно установить соответствие подразделений и подразделений организации. Подразделение – это аналитика управленческого учета, подразделение организации – это аналитика регламентированного учета.

Новое подразделение добавляем с помощью кнопки «Предприятие» в левой части формы, подразделение организации – по кнопке «Подразделения организаций» справа. Устанавливаем вид подразделения, связь с подразделением организации, как на картинке ниже:

Так в нашем примере, всего 4 подразделения и 4 подразделения организации. Два из них имеют вид – основное производство, одно (Цех утюжки) – вспомогательное производство, и еще одно «Администрация» имеет вид «Прочее», т.к ничего не производит.

4. Статьи затрат. Настройка способов распределения статьи затрат.

В программе 1С:УПП все устроено таким образом, что абсолютно любая затрата отражается через статью затрат. Т.е. эта обязательная аналитика. И от того, по каким принципам используются статьи затрат и как настроены их способы распределения, зависят результаты расчета себестоимости, результаты закрытия счетов 20, 23, 25, 26 и возможность их закрытия вообще. Поскольку статья затрат – это самое важное условие формирования затрат и расчета себестоимости, то остановимся на них подробно.

Статьи затрат создаются в справочнике «Статьи затрат». Меню «Справочники» / Предприятие / Статьи затрат.

Это статьи затрат, которые будут использованы в нашем примере. Рассмотрим некоторые из них.

Материалы для производства

Характер затрат «Производственные расходы» говорит нам о том, что по этой статье затрат нужно списывать материалы, которые непосредственно используются в изготовлении продукта (изделия). В нашем случае это ткань для платья. Т.е., говоря на языке бухгалтеров, списание материалов в дебет счетов 20, 23. Если, например, нужно списать материалы не для производства, а для офиса (канцтовары в счет 26), то необходимо создать еще одну статью затрат с характером затрат «Общехозяйственные расходы». Для списания материалов в дебет счета 25, создаем статью затрат с характером затрат «Общепроизводственные расходы».

Но мало иметь просто статью затрат. Чтобы накопленные за месяц затраты по статье «закрылись» и вошли в состав себестоимости, необходимо настроить способ распределения. При этом способы распределения задаются отдельно для управленческого учета и для регламентированного.

При нажатии «Способы распределения статей затрат организаций», можно установить способ для регламентированного учета. Чтобы установить способ распределения для управленческого учета, нужно нажать на «Способы распределения статей затрат». Эти регистры заполняются аналогично. Управленческий учет не имеет счетов бухгалтерского учета.

Для данной статьи затрат мы не будем заполнять способ распределения, т.к. по условиям нашего примера, мы применяем спецификации и, соответственно, будем распределять материалы, пошедшие на выпуск, прямо в документах выпуска. Это мы подробно рассмотрим в пункте 5 данной статьи. Аналогично поступим и с расходами на оплату труда производственных рабочих, рассмотрим это в пункте 6.

Обязательно настраивать способы распределения статей затрат необходимо для следующих статей затрат:

С для все статей затрат с характером затрат, отличным от «Производственные расходы», т.е. для косвенных расходов. (счета 25, 26, 44)

Для статей затрат с характером затрат «Производственные расходы» и видом затрат «Амортизация» и «Прочие».

Это и логично, т.к. мы не можем точно знать, сколько канцелярских скрепок для бухгалтерии приходится на одно пошитое изделие. Соответственно, нужно задать какой-то способ распределения для того рода затрат. Рассмотрим некоторые примеры:

По этой статье мы будем отражать некоторые услуги для бухгалтерии по счету 26, т.е. затрата косвенная. Зададим способ распределения:

Кратко о полях:

Период. Должен быть не позднее начала ввода по этой статье каких-либо затрат. Неправильное указание может быть причиной того, что затраты по статье не закрываются.

Организация . Одна статья затрат может применяться для нескольких организаций. В этом случае способ распределения нужно настроить для каждой организации.

Статья затрат . Отражается автоматически, если создаем способ непосредственно из статьи затрат.

Не распределять . Если установим галочку, то затраты по статье закрываться не будут. Функция может пригодиться в частных случаях.

Характер распределения :

Не учитывать подразделение. В этом случае расходы по статье распределятся на продукцию всего предприятия, всех цехов и номенклатурных групп, если конкретное направление (подразделение и номенклатурная группа, в состав которой должна войти вся затрата) не указано в документах по отражению затрат. Обычно по такому пути распределяют общехозяйственные расходы, закрывают 26 счет.

Учитывать подразделение. Затраты по статье войдут в состав себестоимости только той продукции, которая произведена в подразделении, в котором образовались затраты по этой статье. Если при отражении затраты указана номенклатурная группа, то затрата распределится только в рамках продукции данной номенклатурной группы. Так обычно распределяют общепроизводственные расходы, закрывают счет 25.

Производственные расходы. Устанавливается только для прямых производственных статей затрат. (Характер затрат «производственные расходы»). Если документом отражения затрат (например «Поступление товаров и услуг») некоторая затрата отнесена на определенную номенклатурную группу, то данная затрата войдет в стоимость этой номенклатурной группы. Такая затрата, как «Амортизация» распределится на выпуск всего цеха.

Подразделение . Способ распределения затрат по статье можно создать один для всех подразделений, как в нашем случае. Можно задать различный способ для каждого подразделения.

Способ распределения : В данном справочнике можно увидеть много вариантов распределения затраты. Рассмотрим некоторые из них:

По объему выпуска. Базой для распределения затрат по статье служит объем выпуска. Если в каком-либо подразделении нет выпуска, соответственно туда не будут отнесены и распределяемые затраты.

По материальным затратам. Базой распределения служат прямые материальные затраты основного производства. Если часть материалов останется в незавершенном производстве, то и часть затрат по статье останется в незавершенном производстве. Аналогично работает способ «По оплате труда».

По выручке. Данный способ следует использовать, если организация не производит продукцию, а оказывает услуги. Факт оказания услуг следует отражать документом «Акт об оказании производственных услуг».

Рассмотрим еще как будет в нашем примере настроено распределение затрат по амортизации производственного оборудования

Т.к. прямые производственные расходы могут формироваться и по счету 20, и по счету 23, то настраиваем распределение для каждого счета.

Другие возможные варианты настроек рассмотрим по ходу примера.

5. Способ учета и распределения материальных затрат основного производства.

5.1 С использованием спецификаций.

Спецификация – это справочник, который содержит сведения о том, из каких материалов производится продукция и нормативный расход материалов. В дальнейшем на основании этого справочника автоматически заполняются сведения о расходе материалов на выпуск конкретной продукции в документах выпуска. Такой подход позволяет получать адекватную реальную себестоимость, осуществлять контроль над расходом материалов, оперативно получать информацию об остатках материалов в НЗП, препятствует воровству на производстве и прочему бесконтрольному расходованию материалов. Кроме того это экономит время сотрудников, ответственных за оформление документов выпуска и прочих документов.

Рассмотрим пример спецификации:

В данной спецификации мы указали программе, что на пошив 1го платья нужно 2 м ткани и 100 м ниток. Также мы указали по какой статье затрат должны быть списаны в производство эти материалы. Как дальше нам будет служить эта спецификация, рассмотрим в пункте 8.

5.2 Без использования спецификаций

Сразу стоит сказать, что если у вас есть 1С:УПП, то целесообразно использовать ее возможности как можно шире и не ограничиваться описанным далее вариантом. Иначе зачем тратить столько денег на покупку такого мощного программного продукта, как 1С:УПП. Описанный далее подход не обеспечивает получения реальных данных о себестоимости, не дает информации об остатках материалов в незавершенном производстве, способствует бесконтрольному расходованию материалов. Все, чего можно добиться при этом, это «закрыть 20 счет». Кратко опишу, что для этого нужно. В нашем примере мы это подробно рассматривать не будем.

Вариант 1.

На конец месяца проводим инвентаризацию незавершенного производства и оформляем результаты документом «Инвентаризация незавершенного производства»

Создаем документ «Распределение материалов на выпуск», заполняем по инвентаризации. На закладке «Распределение» вручную распределяем материалы по продукции. Документ можно создавать и без инвентаризации. Если распределение по продукции не интересует, можно не делать этот документ вообще, но тогда

Вариант 2

Для статьи затрат «Материальные расходы основного производства» создаем способ распределения по правилам, описанным в пункте 4.

Отнесенные на производство материалы распределятся, согласно настроенного способа, например по объему выпуска, за исключением материалов, которые перечислены в документе «Инвентаризация НЗП». Если инвентаризация НЗП не проводилась, то в себестоимость войдут все материалы, т.е. в НЗП не останется ничего. При таком нерациональном подходе данные о себестоимости совершенно не будут отражать реальности, себестоимость запчасти может получиться больше себестоимости автомобиля, но 20 счет вы закроете.

А в нашем примере мы по этому пути не пойдем.

6. Способ учета и распределения затрат на оплату труда производственных рабочих.

6.1 С использованием технологических карт

Здесь все аналогично использованию спецификаций. Использование технологической карты позволяет нам положить затрату по оплате труда именно в то изделие, которое произвел работник основного производства. В технологической карте указывается технологическая операция, которая выполняется при производстве изделия и расценка за выполнение этой операции. Технологические карты находятся в справочнике «Технологические карты производства. Рассмотрим технологическую карты и технологическую операцию.

Технологическая карта

Технологическая операция

В технологической операции мы указываем статью затрат, по которой будут формироваться затраты на оплату труда основных рабочих. Для данной статьи затрат способ распределения настраивать не нужно, т.к. мы используем технологические карты, то затраты по оплате труда основных рабочих будем относить прямо на продукцию в документах выпуска. Кроме того в документах выпуска сформируются и проводки по начислению зарплаты Дт 20 (23)Кт70. При этом регламентированная часть зарплата, связанная с начислением налогов и т.п. выполняется на подсистеме расчета зарплаты. В этот вопрос в данной статье мы углубляться не будем. Также мы указываем расценку и время пошива одного изделия в секундах. Количество изделий указано в технологической карте в колонке «Количество». Таким образом, прочитав эту карту, получаем следующую информацию: пошив одного изделия занимает 1 час времени, расценка за одно изделие 100 рублей.

6.2 Без использования технологических карт.

В этом случае зарплата начисляется только на подсистеме расчета зарплаты. Для статьи затрат по оплате труда производственных рабочих настраиваем способ распределения. При этом расходы на оплату труда работника, производившего продукцию А, войдут в состав всей продукции в рамках подразделения, либо номенклатурной группы (зависит от настроек способов отражения зарплаты). В нашем примере мы этот вариант не используем.

7. Отражение затрат.

После того, как выполнены все необходимые настройки, созданы справочники, спецификации, технологические карты, можно начинать учет затрат.

7.1 Отражение прямых материальных затрат

Выполняется с помощью документа «Требование-накладная».

Важно правильно указать подразделение организации, статью затрат и номенклатурную группу. Номенклатурная группа для продукции присваивается в карточке номенклатуры на закладке «Дополнительно». На предприятии могут не использоваться номенклатурные группы, тогда это поле всегда оставляем пустым. Если использование номенклатурных групп необходимо, то в документах отражения затрат и в документах отражения выпуска они должны соответствовать. Если нет соответствия, то это приводит к ошибкам расчета себестоимости, которые будут рассмотрены в пункте 11.

Если материалы нужно списать на общехозяйственные и иные расходы, то используем этот же документ, указываем соответствующее подразделение и статью затрат.

А теперь посмотрим результаты проведения данного документа с помощью отчетов. Т.к. у нас РАУЗ, то все отчеты по затратам и выпуску находятся здесь: Меню Отчеты / Расширенная аналитика учета. Чтобы посмотреть, что происходит с затратами, какие они, сколько их, используем отчет «Ведомость по учету затрат». Его можно разнообразно настраивать, в зависимости от того, что нам нужно знать.

Такая же сумма появилась и по дебету счета 20.

7.2. Отражение затрат на амортизацию.

Амортизация может быть и прямой затратой, и косвенной, смотря что амортизируем. Соответственно, нужно создать разные статьи затрат для амортизации: для производственных, общепроизводственных, общехозяйственных расходов и задать способы распределения, как описано в п.4. Используемая статья затрат для конкретного основного средства задается в способе отражения расходов по амортизации, а способ отражения устанавливается в документе «Принятие к учету ОС» на закладке «Общие сведения». Здесь подробно не рассматриваем, т.к. это скорее относится к теме учета основных средств и амортизации.

Ежемесячно, чтобы отразить затраты по амортизации, проводим документ «Амортизация ОС» Документ регламентный, рассчитывает результаты автоматически при проведении. Посмотрим сразу результаты документа:

Проводки

Мы видим, что разная амортизация пришла на разные счета, в разные подразделения и по разным статьям затрат.

Теперь посмотрим это в отчете.

На этот раз в настройках отчета дополнительно выведена детализация по счету бухгалтерского учета, чтобы было понятно на какой счет пришли эти суммы в бух. Учете. Для отчетов Партионного учета такая возможность тоже имеется. Эти же данные отражаются и в оборотно-сальдовых ведомостях по счетам.

7.2 Отражение расходов на оплату труда.

Отражение расходов на оплату труда работников основного производства происходит непосредственно в документах выпуска продукции. Это мы рассмотрим в пункте 8. Во всех остальных случаях накопление данного вида расходов на соответствующих статьях затрат происходит на подсистеме заработной платы. Для косвенных статей затрат по оплате труда необходимо задать способ распределения по правилам описанным в пункте 4.

7.3 Отражение прочих расходов.

Прочими расходами могут быть как прямые затраты (Производственный характер затрат), так и косвенные (общехозяйственные и общепроизводственные). Прочие – это вид затрат. Характер затрат может быть различным:

По данной статье затрат мы отразим поступление консультационных услуг для бухгалтерии. Используется документ «Поступление товаров и услуг». Как помним из пункта 4, данная статья в нашем примере распределяется по материальным затратам.

Результаты также увидим в отчете «Ведомость по учету затрат». Такая же цифра отразится и на счете 26. Так как статья затрат общехозяйственная, то поле «Номенклатурная группа» оставим пустым, т.к. в рамках данного подразделения выпуск продукции не подразумевается. Если бы статья затрат была производственная или общепроизводственная, то в данном документе мы могли указать номенклатурную группу продукции, в рамках которой сумма затрат данного документа должна войти в себестоимость. В нашем случае затрата распределится на себестоимость всего выпуска по материальным затратам, как указано в пункте 4.

8. Отражение выпуска продукции и распределение прямых материальных затрат и затрат на оплату труда.

Т.к. мы применяем РАУЗ, то отразить себестоимость выпуска мы можем одним из документов «Отчет производства за смену» или «Выпуск продукции». Мы рассмотрим только «Отчет производства за смену», т.к. данный документ более функционален.

На закладке «Продукция и услуги» мы указываем, что и сколько мы произвели. Все остальные поля заполняются автоматически, если выполнены необходимые настройки в программе.

На закладке материалы автоматически заполняем по спецификации нормативный расход материалов.

На закладке «Распределение материалов» автоматически распределяем материалы на произведенную продукцию. Распределение происходит, согласно спецификаций.

Заполнение закладок «Технологические операции» и «Распределение технологических операций» происходит аналогично, согласно технологических карт. Так прямые затраты по материалам и оплате труда попадают в себестоимость соответствующего изделия. Все эти закладки можно заполнить и вручную.

Закладка «Исполнители». На ней указываются работники, которым должна быть начислена зарплата за производство данной продукции. Подбор работников и распределение сумм осуществляется вручную.

=

=

Проводки документа:

Оценка выпуска на счет 43 произошла по прямым затратам на материалы и оплату труда, как мы указали в учетной политике. Окончательную себестоимость узнаем, когда сделаем расчет себестоимости.

Теперь посмотрим еще один отчет производства за смену для вспомогательного производства. У нас есть цех утюжки. Он не производит какой-либо продукции. Он производит некую услугу, которая сразу должна быть отнесена на затраты основного производства. Посмотрим, как это сделать.

В колонке «Направление выпуска» выбираем «на затраты». В этом случае станет активна закладка «Получатели». На ней мы укажем в затраты каких цехов и номенклатурных групп, должны войти затраты по утюжке.

В нашем примере мы всю сумму затрат по утюжке включаем в состав затрат Цеха пошива платьев, в номенклатурную группу «Платья». То есть затраты распределятся только на продукцию данной номенклатурной группы. Если оставить номенклатурную группу пустой, то затраты распределятся на продукцию всего цеха. На закладке «Получатели» мы также указали статью затрат «Утюжка». Именно по этой статье затрат будут формироваться затраты по утюжке и распределяться на основное производства. Посмотрим как выглядит данная статья затрат и как настроен способ ее распределения: 30

Закладки «Тех. операции», «Исполнители», «Распределение тех. операций» заполняются, аналогично предыдущему отчету производства за смену.

Результат проведения документа: 31

Пока это только прямые затраты по оплате труда (то, что указано на закладках «Тех. операции»). Включение косвенных затрат в состав вспомогательного производства, а затем вспомогательного производства в состав основного производства происходит при проведении расчета себестоимости. Т.е. формируются проводки Дт23 Кт 25,26; Дт 20 Кт 23.

Посмотрим, какие данные появились в отчете «Ведомость по учету затрат». 32

9. Проведение расчета себестоимости выпуска

Итак, закончился месяц, необходимо, говоря на языке бухгалтеров, его «закрывать». Расчет себестоимости является одной из регламентных процедур закрытия месяца. При расчете себестоимости закрываются затратные счета. Но прежде чем приступить к проведению расчета себестоимости необходимо выполнить ряд обязательных процедур:

1. Восстановить последовательность расчетов по приобретению. Для этого запускаем обработку «Восстановление последовательности расчетов». Меню Операции / Обработки / Восстановление последовательности расчетов. Запуск обработки наведет порядок на счете 60 между субсчетами расчетов и авансов.

2. Восстановить последовательность расчетов по реализации. Для этого запускаем обработку «Восстановление последовательности расчетов». Меню Операции / Обработки / Восстановление последовательности расчетов. Запуск обработки наведет порядок на счете 62 между субсчетами расчетов и авансов.

Вот теперь приступаем к расчету себестоимости. Используем документ «Расчет себестоимости». Меню Документы / Управление производством/ Расчет себестоимости. Просто создаем его и проводим. 33

В тексте служебных сообщений, что выходит под документом, не должно быть сообщений об ошибках, помеченных красными знаками восклицания. Если таковые имеются, то это сигнал о том, что имеются какие-либо ошибки в первичных документах, либо системе не хватает каких либо данных для закрытия затрат. В этом случае нужно устранять эти ошибки и проводить расчет себестоимости снова, предварительно восстановив последовательности. Как устранять ошибки, и какие они бывают, рассмотрим в п.11. 34

Посмотрим состояние затрат с помощью отчета «Ведомость по учету затрат» 35

Видим, что косвенные затраты распределились по подразделениям и номенклатурным группам. В незавершенном производстве остались материалы, в себестоимость вошло ровно столько материалов, сколько заложено по спецификации. И еще в НЗП остались затраты по консультационным услугам. Как мы помним, это потому, что для них мы настроили распределение по материальным затратам. Эти же данные имеются в оборотно-сальдовых ведомостях по счетам 20,23, 25, 26.

Также следует иметь в виду, что в течении месяца, при проведении первичных документов, не должно выходить каких-либо сообщений об ошибках. Если таковые появились, нужно остановиться, разобраться в чем дело и исправить их. Игнорирование приведет к неправильным результатам расчета себестоимости, либо отсутствию таковых.

10. Отчеты

Основной отчет по затратам «Ведомость по учету затрат» мы подробно рассмотрели в течение статьи. Отчеты для РАУЗ, связанные с затратами и выпуском находятся:

Меню Отчеты / Расширенная аналитика учета

Ведомость по учету МПЗ. Представляет информацию о движении ТМЦ в разрезе различных аналитик: счета учета, склады, номенклатура, номенклатурная группа и др.

Анализ движения МПЗ и затрат. Объединяет в себе функционал отчетов «Ведомость по учету затрат» и «Ведомость по учету МПЗ»

Выпуск продукции и услуг. Отчет отражает информацию о произведенной продукции и ее себестоимости ее выпуска. 36

Калькуляция себестоимости. Отчет отражает состав затрат конкретного изделия. 37

11. Наиболее часто встречающиеся ошибки при расчете себестоимости, их причины, способы их устранения.

Об ошибках программа 1С:УПП сообщает нам при проведении документа «Расчет себестоимости» и игнорировать их не стоит. Рассмотрим наиболее типичные, которые встречаются при применении РАУЗ. 38

Причины могут быть следующие:

В Отчете производства за смену есть выпуск по номенклатурной группе «Брюки» и на закладках «Распределение материалов» сделано распределение на эту группу, а в требованиях-накладных нет списания материалов на эту номенклатурную группу. Такая ситуация же может быть с подразделением, статьей затрат, заказом (если используются заказы).

Номенклатурные группы и другие аналитики совпадают, но по требованиям списано в производство меньшее количество материала, чем распределено на продукцию в Отчете производства за смену на закладках «Материалы» и «Распределение материалов».

Как найти ошибку . В служебном сообщении уже есть подсказка «по регистрам учета затрат». Значит нужно смотреть отчет «Ведомость по учету затрат». Нужно только сделать соответствующие настройки отчета. 39

Из отчета видим что у нас отрицательный остаток по затрате «Ткань» в номенклатурной группе «Брюки» и положительной остаток по этой затрате по пустой номенклатурной группе.

Иными словами, ткань в цех пошива брюк списана на пустую номенклатурную группу, а выпуск в цехе брюк произошел по номенклатурной группе «Брюки». Чтобы исправить заходим в нужные требования-накладные и проставляем номенклатурную группу «Брюки». Либо заходим в отчеты производства за смену и очищаем поле «Номенклатурная группа». Одним словом, нужно установить соответствие. Этим же способом можно найти расхождение каких-либо других аналитик. Если все аналитики сходятся, значит, просто не хватает количества. Смотрим в отчете количество отрицательного остатка, разбираемся, как так вышло, добавляем в требование-накладную, либо убавляем из Отчета производства за смену с закладок «Материалы» и «Распределение материалов».

Следующая ошибка, при использовании РАУЗ, может быть такая: 40

Программа подсказывает нам, что имеются отрицательные остатки в разделе учета МПЗ. Значит воспользуемся отчетом «Ведомость по учету МПЗ». Предварительно сделаем нужные настройки и отбор по разделу учета «МПЗ» 41

Мы видим, что имеется расхождение по счету налогового учета по номенклатуре «Ткань». Поступление произошло на счет 10.01, а списание со счета 10.03. Подобное расхождение может быть по любой другой аналитике: счет бухгалтерского учета, склад и др. Все это можно найти в этом учете, задав нужные настройки. В данном случае ткань отправлена в производство без суммовой оценки. Чтобы исправить, заходим в соответствующие требования-накладные и изменяем счет налогового учета, перепроводим расчет себестоимости. Вообще, о таких ошибка программа сообщает еще на этапе проведения первичных документов по списанию ТМЦ: 42

И если это сообщение не проигнорировать и сразу найти и исправить ошибки в учете, до расчета себестоимости такая ошибка не дойдет.

Может быть и так: ошибок нет, но открываем отчет «Ведомость по учету затрат», а там незакрытые статьи затрат: 43

В РАУЗ этому могут быть следующие причины:

По данному подразделению в этом месяце нет выпуска. Это не ошибка. Так действительно может быть, что выпуска не было. Затраты закроются, когда появится выпуск. Но если косвенную статью затрат закрыть все таки-нужно, то нужно просто по-другому настроить ее способ распределения для данного подразделения на данный период. Если бы использовался партионный учет, то в служебных сообщениях об этом было бы сообщено и помечено красными знаками восклицания.

Для статей затрат не настроен, либо не соответствующим образом настроен способ распределения.

В этом случае нужно сразу проверить способ распределения для данной статьи затрат: 44

Затраты по статье у нас находятся в цехе пошива платьев, который у нас является основным производством (это мы настроили в п.3), т.е. в бухучете эта сумма находится на счете 20. (В настройках данного отчета можно также вывести группировку по счету бухгалтерского учета, чтобы точно знать на каком счете находится затрата.) А способ распределения у нас только для счета 23. Либо способ может быть не настроен вообще, либо более поздним периодом.

Это самые распространённые ошибки, вариаций их может быть несколько, бывают и другие более частные ошибки. Но в целом можно сделать выводы:

Основные причины ошибок: несоответствие аналитик в документах выпуска и отражения затрат; неправильная или неподходящая для конкретного случая настройка способа распределения затрат, либо его отсутствие.

Основные способы поиска ошибок в РАУЗ: формирование отчетов с соответствующими настройками «Ведомость по учету затрат» и «Ведомость по учету МПЗ»

В статье был описан некий общий пример расчета себестоимости и необходимых настроек. Возможности настроек программы 1С:УПП для целей расчета себестоимости очень гибкие и позволяют настроить правила расчета себестоимости под любые потребности.

Спасибо!

Для предприятия с большим документооборотом использование методологии «Партионный учет» является большой проблемой. Нужно поддерживать документы в хронологическом порядке, постоянно восстанавливать последовательность партий. На производственном предприятии процедура восстановления партий длилась более 12 часов. Закрытие месяца занимало очень длительное время, так как только восстановление партий в лучшем случае делалось дважды: первый раз для выявления ошибок, второй, после их исправления. Иногда партии восстанавливали 4-5 раз за месяц. Естественно, что это никого не устраивало и явилось главной причиной для перехода на РАУЗ.

В партионном учете расчет себестоимости по средней ведется не по средневзвешенной, а по среднескользящей, а при закрытии месяца корректируется до средневзвешенной. Отсюда, искажения, когда на конец месяца могут накапливаться «копейки», ввиду чего стоимость списания не совпадает со средней. Особенно ярко эта проблема вырисовывается для многопередельного производства.

Партионный учет, оборотно-сальдовая ведомость (ОСВ) по 43 счету за месяц по конкретной номенклатуре без учета складов:

РАУЗ, ОСВ по 43 счету за месяц по конкретной номенклатуре без учета складов:

Так как документооборот достаточно большой, то работать при партионном учете с установленными флагами «Списывать партии при отражении документов (в управленческом учете, в регламентированном учете)» в настройке параметров учета не возможно.

О проблемах данного рода нам сообщает и справка: «При интенсивном документообороте запрещается устанавливать флаги «Списывать партии при отражении документов», иначе это приведет к снижению показателей производительности и параллельности системы».

Таким образом, необходимо было постоянно использовать обработку «Проведение по партиям», что в режиме работы предприятия 24/7 представляло собой проблему наряду с восстановлением партий.

Еще одной причиной в пользу перехода на РАУЗ стало длительное проведение документа «Расчет себестоимости». При использовании партионного учета выполняемые действия документа «Расчет себестоимости» приходилось делить на несколько документов для проверки промежуточных данных и экономии времени. Каждый из них проводился около 40 минут. Так как документ «Расчет себестоимости» проводится по УУ, БУ и НУ, то затрачиваемое время только на проведение документов данного вида составляло: 40 мин * 6 док. = 4 часа, а это половина рабочего дня. Для сравнения, после перехода на РАУЗ проведение документа «Расчет себестоимости» стало занимать около 5 минут. Колоссальная экономия времени.

УУ 1-й документ

УУ 2-й документ

Основными плюсами в пользу использования РАУЗ стали:

Отсутствие длительной процедуры восстановления партий;

Оценка МПЗ, после закрытия месяца стоимость списания совпадает со средней, так как именно это предполагает система линейных уравнений (СЛАУ) РАУЗ (рис. 3);

Более быстрое проведение документов в текущем режиме работы;

Движения по регистрам учета формируются всегда при проведении документов, отпала необходимость делать проведение документов по партиям;

Не нужно исправлять ошибки, возникшие из-за того, что документы ввели не в том порядке. Для РАУЗ достаточно того, чтобы в конце месяца не было отрицательных остатков по затратам;

Расчет себестоимости выполняется одним документом по каждому юридическому лицу, его проведение намного быстрее, чем при партионном учете. В списке всего пять операций, которые можно выполнить одним документом;

Для анализа данных по затратам и себестоимости можно применять лишь 2-3 отчета вместо разных ведомостей, которые собирают данные по множеству регистров при использовании партионного учета.

Ниже приведу список задач, которые нужно выполнить, прежде чем включить использование РАУЗ в рабочей базе:

1. Определиться с порядком формирования учетных цен

В учетной политике есть параметр, который критичен при переходе на РАУЗ - порядок формирования учетных цен. Он может принимать одно из трех значений:

По плановым ценам (в течение месяца запасы оцениваются по заданному типу цен, а в конце месяца при расчете себестоимости их стоимость корректируется, но без изменения первоначальных документов);

По прямым затратам (при каждом проведении документа со списанием, перемещением, продажей МПЗ делается мини-расчет себестоимости, в конце месяца при расчете себестоимости происходит корректировка, но без изменения первоначальных документов);

По нулевым ценам (в течение месяца запасы не оцениваются, а при расчете себестоимости единоразово определяется стоимость всех МПЗ и затрат за месяц).

Оптимальнее всего использовать нулевую стоимость или формировать ее «по плановым ценам».

На предприятии был выбран порядок формирования учетных цен «по прямым затратам». Аргументы в пользу данного выбора:

Необходимость иметь оперативные данные по себестоимости по прямым затратам;

На складах нужен актуальный суммовой остаток;

Очевидно, что аргументы спорные, а выбор порядка формирования учетных цен очень не оптимальный.

Во-первых, при использовании порядка формирования учетных цен «по нулевой стоимости» документы проводились бы гораздо быстрее, а расчет себестоимости делался бы единовременно.

Во-вторых, если мы задним числом изменим оприходование и не перепроведем документ списания, то суммы у него не изменятся. Естественно, при расчете себестоимости будет корректировка, но документ списания останется прежним.

Из-за того, что документы вносятся в произвольном порядке в пределах дня (порядок документов не играет роли) на счетах и в регистрах может складываться не совсем красивая картина, с наличием огромных сумм, которых в принципе быть не должно.

Данная проблема может быть устранена расположением документов в нужной хронологии, но тогда теряется основной смысл РАУЗ - возможность произвольного расположения документов в течение месяца.

Таким образом, порядок формирования учетных цен «по прямым затратам» искусственно создает последовательность.

Если закрывать месяц не убирая огромные и не реальные суммы, то счета закрываются, но обороты по ним будут просто фантастическими, что естественно не устраивает бухгалтерию.

Следует обратить внимание на то, что изменение порядка формирования учетных цен вероятнее всего потребует изменения учетных политик организаций, подписанных ответственными лицами на бумажном носителе.

2. Определиться с датой перехода

Учетные цены устанавливаются организацией самостоятельно, в силу чего в учетной политике в обязательном порядке указывается, что понимается под учетной ценой МПЗ, кем они утверждаются, и в каком порядке производится их пересмотр. В налоговом кодексе четко написано: «Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода».

Применение РАУЗ на предприятии начали с 2014 года. Однако фактически процесс перехода произошел позже. После того как были сформированы документы ввода остатков по РАУЗ, уже закрытые месяца были перепроведены и перезакрыты.

3. Определиться с режимом использования РАУЗ

Каждый режим определяет соотношение регламентированного и управленческого учета при ведении учета затрат на предприятии. Кроме того, от режима использования РАУЗ зависит состав аналитических разрезов учета затрат.

Для режима «Регламентированный учет» нельзя настроить детализацию затрат, для режима «Регламентированный учет с дополнительной аналитикой» детализация затрат настраивается только по регламентированному учету, а для режима «Управленческий и регламентированный учет» - только по управленческому учету.

На предприятии был выбран режим «регламентированный учет с дополнительной аналитикой», так как отсутствовала необходимость в ведении управленческого учета.

4. Определить список нетиповых объектов и доработок, использующих регистры партий и себестоимость

Список вышеназванных объектов был определен для предприятия, в них внесли соответствующие изменения, так как при РАУЗ используются другие регистры. Обратите внимание, что объекты должны иметь два режима работы: партионный учет для использования старого периода, РАУЗ - для использования нового периода.

5. Перевести тестовую базу на РАУЗ

Дату начала использования РАУЗ в тестовой базе желательно выбрать так, чтобы была возможность перепровести несколько месяцев, рассчитать себестоимость и полностью закрыть месяцы, а потом сверить результат с рабочей базой.

6. Сформировать регламент закрытия месяца

Исходя из результатов, полученных на предыдущем этапе и специфики предприятия.

Круг и масштаб задач, решаемых на платформе 1С, растет с каждым годом. Появляются новые инструменты и методики, зачастую, не побоимся этого слова, революционные.

Такой когда-то стала и расширенная аналитика учета затрат - РАУЗ.

Выпустив в одном решении РАУЗ в качестве альтернативы партионному учету, фирма 1С отдала на откуп внедренцам право выбора использования одного из этих механизмов. Конечно, изначально страдавший «детскими болезнями» (ни для кого не секрет, что этим страдают все принципиально новые решения, и не только у 1С этим грешат), РАУЗ с опаской воспринимался как некая «шайтан-машина». Но в целом, попав на благодатную почву проблем, которые испытывали и пользователи и внедренцы при решении сложных и масштабных задач учета себестоимости, он был быстро признан теми, для кого важен не только результат, но и способ его достижения.

Несмотря на это, часть людей (к счастью, небольшая), в особенности со стороны специалистов по внедрению, так и остались во власти стереотипов и продолжают упорно скрещивать копья в битве за традиционный партионный учет. Какие же доводы приводятся в защиту этой позиции? Следует отметить, что борьба идет, в основном, за метод ФИФО, списание по среднему окончательно сдано в архив:

«Партионный учет прозрачнее и правильнее» - главный аргумент консерваторов. Вполне можно вручную рассчитать каждый показатель, увидеть историю его формирования по первичным документам. Действительно, с этой точки зрения партионная методика ФИФО, разработанная фирмой 1С, просто великолепна, но какова цена этой красоты?

Известно, что главным недостатком этого метода является необходимость поддержания правильной последовательности документов. В небольших объемах данных это нетрудно, два-три человека после определенной тренировки вполне справляются с этой задачей. Совсем по-другому это выглядит в крупных компаниях. В определенный момент происходит качественный переход: затраты на поддержание учета сначала сравниваются, а потом превышают затраты на его ведение. Постоянные восстановления последовательности, помноженные на количество изменений задним числом, выливаются в месяцы бесцельно прожитой жизни.

В РАУЗе нужно привыкнуть «доверять» программе, и принять ФИФО с точки зрения той логики, которая в нее заложена. На нашей памяти генеральный директор одной торговой компании с большим оборотом и ассортиментом товара лично (!), с подозрением и скепсисом во взгляде, на калькуляторе пересчитывал вслед за программой себестоимость товара. Через пару месяцев, не найдя никакого «криминала» в результатах, он успокоился и полностью доверил программе эту трудоемкую работу.

«Партионный учет проще и привычнее». Если смотреть глазами администратора базы, который немного умеет кодировать, то, наверное, да. С точки же зрения пользователя, который должен соблюдать режим последовательности вплоть до секунды и чтобы не «ничего не разъехалось», то при большом документообороте сущий ад. Привыкнуть можно ко всему, но все же…

На этом аргументация в пользу «традиционки» заканчивается, поговорим серьезно о «трех китах», на которых стоит методология применения РАУЗ.

Первый - это скорость расчета. Это неоспоримо важный фактор как для внедренца, так и заказчика от бизнеса. Для принятия решения нужна оперативная отчетность, многие руководители хотят видеть ее «уже завтра». Конечно, в компаниях без собственного сложного производства это делается без особых проблем, но в остальных тоже получается существенных выигрыш во времени. Причем в этом случае основным «тормозом» является некачественный ввод первичной информации либо усложненная степень детализации.

Второй - точность. Многие не согласятся, однако сделаем оговорку: мы рассматриваем не только торговые организации, но и производственные, где для бизнеса единственным способом получить производственные отчеты со сложными итерационными бизнес-процессами будет использование РАУЗ (вспомним: встречный выпуск, многопередельное производство и т.п.)

Третий - гибкость и прослеживаемость движения. Это и возможность настройки глубины аналитики без существенной потери производительности (думаем, эксперты в архитектуры платформы понимают, о чем идет речь), и выбор параллельного/совместного ведения УУ и БУ. А самое главное - двойная запись, без которой в «традиционке» сумма может взять и «потеряться» на полпути между многочисленными регистрами.

Какие же выводы можно сделать? Безусловно, технология РАУЗ весьма перспективна, приносит существенные выгоды в сложном учете, отлажена и имеет солидный багаж успешных внедрений. К недостаткам следует отнести, в первую очередь, слабую отчетность и отсутствие удобных пользовательских инструментов анализа. Кроме того, технология еще достаточно молодая, специалистов и методических материалов мало, значительная часть сообщества настроена относительно консервативно. Кроме того, всегда находятся задачи, в которых без применения партионного учета не обойтись, например, если ведение расчетов по налогам жестко связано с учетом товаров (кассовый метод НДС).

Перефразируя известную шутку, можно сказать - вам не нравится РАУЗ? Вы просто не умеете его готовить.Эта статья является прямым следствием курса « . Причиной, побудившей меня бегом бежать на этот курс, стало заявление его авторов Евгения Гилева и Фарита Насипова рассказать о том, как работает РАУЗ.

Непонимание того, какую систему уравнений и, каким образом формирует конфигурация для расчета себестоимости товаров, лично меня останавливало от изучения таких программ, как 1С:Комплексная автоматизация 8 и 1С:Управление производственным предприятием 8.

Получив первоначальные знания по этому вопросу, я решил привести их в порядок. В результате появилась эта статья. Однако, завершив статью, я понял, что обычному пользователю нет особой необходимости разбираться в том, как устроен РАУЗ. Как формируется система линейных уравнений.

Судите сами. У пилота авиалайнера на приборной доске огромное количество приборов. У оператора атомной электростанции блочный щит управления занимает несколько десятков квадратных метров. Представляете сколько на нем приборов! Конечно, пилот или оператор в общих чертах знают принципы их работы. Но в деталях обычно не разбираются. Это совершенно другая область знаний. Для успешного управления авиалайнером или АЭС им необходимо быть уверенными, что все эти приборы работают исправно.

Тоже самое и с технологией РАУЗ. Для пользователя важно правильно настроить программу и корректно отражать хозяйственные операции. А с расчетом себестоимости программа справится самостоятельно. Если же вы, как и я испытываете дискомфорт от непонимания алгоритма расчета себестоимости, тогда эта статья может оказаться вам полезной. В противном случае не теряйте время, займитесь чем-то более приятным.

Вероятно, главным аспектом РАУЗ является оценка себестоимости товаров путем автоматического формирования СЛУ и ее последующего решения. Поэтому их частенько отождествляют. Данная статья на простых примерах показывает, как система формирует СЛУ.

Статья посвящена описанию алгоритма формирования СЛУ в программе 1С:Управление торговлей редакция 11.1. Для краткости будем употреблять аббревиатуры ут11 или ут 11. Там, где надо будет подчеркнуть отличия, будем полностью указывать редакцию продукта: ред. 11.1 или ред. 11.0.

2. Аналитика себестоимости в ут11

Себестоимость товаров в программе ут11 рассчитывается в разрезе соответствующих аналитик. В ред. 11.1 и ред. 11.0 такими аналитиками являются измерения регистра накопления «Себестоимость товаров»:

- АналитикаУчетаНоменклатуры,

- Раздел учета,

- Вид запасов,

- Организация.

Измерение «АналитикаУчетаНоменклатуры» ссылается на одноименный справочник «Ключи аналитики учета номенклатуры». По терминологии разработчиков ключ аналитики – это объект, который объединяет в себе несколько аналитических разрезов учета. В 1С ут11 он включает в себе еще три дополнительных аналитики расчета себестоимости товаров:

- Номенклатура,

- Характеристика,

- Склад.

Итого получается 6 аналитик, в разрезе которых рассчитывается себестоимость.

- Организация.

- Склад.

- Вид запасов.

- Номенклатура.

- Характеристика.

- Раздел учета.

В отличие от ред. 10.3 в конфигурации ут11 эти аналитики обладают некоторыми особенностями. Опишем их вкратце.

Справочник «Организации».

Учет себестоимости ведется в разрезе организаций, но не ведется в целом по предприятию. Это может показаться удивительным, ведь конфигурация ут 11 управленческая. Но это так. В целом по предприятию учет себестоимости не ведется.

Данные по любой организации, за исключением предопределенной организации «Управленческая организация», могут быть выгружены в программу 1С:Бухгалтерия 8. Это означает, что, если на предприятии есть операции, которые не должны отражаться в регламентированном учете, то их следует отражать в организации «Управленческая организация».

Такая организация создается системой автоматически, если в разделе «Администрирование \ Организации и финансы» установить флаг «Раздельные операции закупок и продаж для упр. и регл. учета».

Справочник «Склады (складские территории)».

В 1с 8.2 ут 11 под складом в общем случае понимается некоторая складская территория. Количество складских территорий не ограничено.

Складские территории можно разделить на складские помещения. Учет по складским помещениям возможен только на оптовых складах, для которых предусмотрена возможность ордерной схемы документооборота по операциям поступления, выбытия и отражения излишков и недостач.

В свою очередь на складских территориях и в складских помещениях можно предусмотреть адресное хранение товаров. Для этого необходимо включить возможность создания складских ячеек.

С точки зрения расчета себестоимости важно знать, что она рассчитывается в разрезе складских территорий. Другими словами товар, хранящийся в разных помещениях и в разных ячейках, принадлежащих одной и той же складской территории, обладает одним и тем же значением себестоимости.

Справочник «Виды запасов».

Виды запасов хранятся в одноименном справочнике «Виды запасов. Нужные элементы создаются автоматически при оформлении поставки товаров.

В ред. 11.1 появилась возможность указания видов запасов и номеров ГТД вручную из документов выбытия товаров (реализация, перемещение, сборка). Для этого в табличной части документа надо нажать на кнопку «Открыть виды запасов».

Каждый вид запаса определяется набором следующих реквизитов.

- Организация . Элемент справочника «Организации».

- Тип запасов . Возможные типы запасов описаны в перечисление «Типы запасов», которое может принимать одно из значений: Товар, Материал, Комиссионный товар, и Услуга. В ред. 11.0 была еще и Тара. В ут11.1 почему-то ее убрали .

- Налогообложение . Возможные типы налогообложения описаны в перечисление «Типы налогообложения НДС»: Продажа облагается НДС, Продажа не облагается НДС, Продажа на экспорт (ставка 0%) и Продажа облагается ЕНВД.

- Комитент

- Соглашение с комитентом . Элемент справочника «Соглашение с поставщиками».

- Валюта взаиморасчетов . Элемент справочника «Валюты».

- Реализация запасов другой организации . В конфигурации 1с 8.2 ут 11 предусмотрена возможность продажи товаров между организациями своей компании. Так называемая схема интеркомпани. Данный реквизит относится к типу Булево и может принимать значение Ложь (по умолчанию) или значение Истина.

- Вид запасов организации - владельца товара . Определяется совокупностью значений реквизитов справочника «Виды запасов». Видимо, имеется в виду следующее. В рамках схемы интеркомпани одна организация нашей компании может выступать комиссионером, а другая комитентом. В этом случае для комиссионера в этом реквизите указывается вид запаса комитента .

- Способ передачи товаров . Возможные способы передачи товаров описаны в перечисление «Способы передачи товаров»: Продажа, Продажа и возврат, Передача на комиссию, Передача на комиссию и возврат, Не передается или Не требуется.

- Поставщик . Элемент справочника «Партнеры».

- Предназначение . Возможные типы предназначения товаров описаны в перечисление «Типы предназначения видов запасов»: Предназначен для сделки, Предназначен для подразделения, Предназначен для менеджера, Предназначен для заказа (Это новое значение, в ут11.0 оно отсутствует ) или Предназначение не ограничено.

- Подразделение . Элемент справочника «Структура предприятия». Так как конфигурация управленческая, то у в организациях нет подразделений. Структура подразделений описывается в целом для предприятия.

- Менеджер . Элемент справочника «Пользователи».

- Сделка . Элемент справочника «Сделки с клиентами».

- Деятельность облагается ЕНВД . Не используется.

- Группа финансового учета . Элемент справочника «Группы финансового учета номенклатуры».

- Контрагент . Элемент справочника «Контрагенты».

- Договор . Элемент справочника «Договоры контрагентов».

- Назначение . Элемент справочника «Назначения».

Номенклатура. Справочник «Номенклатура».

Справочник «Номенклатура» предназначен для хранения следующих типов номенклатуры.

- Товар.

- Услуга.

- Работа. В ут11.0 отсутствует.

Характеристика. Справочник «Характеристики номенклатуры».

В справочнике «Характеристика номенклатуры» хранится список характеристик (цвет, вес, размер и т.п.), по которым в программе можно вести дополнительный количественный учет номенклатуры.

Раздел учета. Перечисление «Разделы учета себестоимости товаров».

- Товары на складах.

- Товары переданные на комиссию.

- Производственные затраты. В ут11.0 отсутствует.

3. Центры затрат в 1с 8.2 ут 11

Рассмотренные 6 измерений, 6 аналитик являются аргументами функции себестоимости

В общем случае в компании может быть несколько организаций, несколько складов, огромное количество номенклатуры и т.д. Это означает, что себестоимость одного и того же товара может быть разной на разных складах, в разных организациях, с разными характеристиками и т.д. Другими словами каждый аргумент этой функции может обладать несколькими значениями:

А это означает, что количество неизвестных себестоимостей определяется совокупностью разных значений аналитик. Эти совокупности можно назвать центрами затрат:

Выше мы уже отмечали, что неизвестные значения себестоимости оцениваются путем решения системы линейных уравнений, СЛУ. Для того чтобы СЛУ имела решение, количество независимых уравнений в ней должно равняться количеству неизвестных себестоимостей. Приведем примеры подсчета необходимого количества уравнений.

Пример 1.

Самый тривиальный случай: в компании имеется только одна организация, один склад и одно наименование товара. Это означает, что имеется только одна себестоимость

Очевидно, что для нахождения одной неизвестной себестоимости, достаточно составить одно линейное уравнение баланса.

Пример 2.

В компании одна организация, два склада и два наименования товара. В этом случае нам понадобятся уже четыре себестоимости

Наличие только одного значения какого-либо аргумента (аналитики) равносильно тому, что себестоимость не зависит от этого аргумента. По этой причине в списке аргументов опущен аргумент «Орг». Обратите также внимание и на то, что последовательность аргументов не имеет значения. Иначе говоря

Пример3.

На нашем предприятии есть две организации, два склада и два наименования товара. В этом случае понадобится уже восемь себестоимостей

Для их определения необходимо составить 8 линейных уравнений. В терминах теории графов каждая триада образует свой центр формирования себестоимости, центр затрат. Таких центров затрат в данной задаче восемь:

Конечно, нет необходимости каждый раз вручную составлять эти комбинации и подсчитывать их количество. Для этой цели можно воспользоваться так называемой основной формулой комбинаторики. Пусть имеется групп элементов, причем группа состоит из элементов. Выберем по одному элементу из каждой группы. Тогда общее число способов, которыми можно произвести такой выбор, определяется соотношением

![]()

В последнем примере было три группы элементов: организации, склады и товары. В каждой группе по два элемента. Применяя эту формулу, можем сразу вычислить количество необходимых уравнений: 8=2*2*2.

В реальной жизни на торговом предприятии достаточно много аналитик. Главным образом за счет номенклатуры. Например, предприятие включает в себя 3 организации, 4 склада и 100 наименований товаров. Очевидно, для расчета себестоимости понадобиться составить систему из 1200 линейных уравнений. И это еще не все. В ут11 есть еще три аналитики, в разрезе которых рассчитывается себестоимость. Это характеристики номенклатуры, разделы учета и виды запасов. Если каждое из них может обладать всего лишь двумя значениями, то количество уравнений возрастает до 9600.

Очевидно. Что никто из нас не будет составлять вручную СЛУ и решать ее. Это за нас сделает программа 1с 8.2 ут11. Нам же важно понимать, как она это делает.

Регламентный документ «Расчет себестоимости товаров» позволяет рассчитать себестоимость товара в 1с 8.2 редакции 11.1 одним из трех способов.

- Средняя за месяц.

- ФИФО (взвешенная оценка).

- ФИФО (скользящая оценка). Этот вариант появился в ред. 11.1.

4. РАУЗ – Средняя за месяц

Составление системы линейных уравнений по методу «РАУЗ – Средняя за месяц» является более простым и наглядным, чем по методу «ФИФО (взвешенная оценка)». Хотя в общем и в том и в другом случае для каждого центра затрат записывается уравнение баланса вида

Различие в определении левой части уравнения – себестоимость остатка товаров на конец текущего периода.

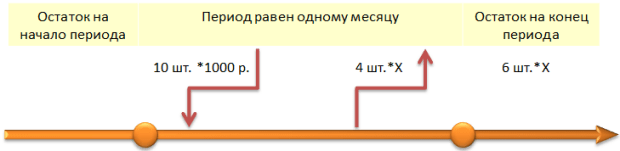

Пример 4. Одна организация, один склад и один товар.

Будем считать, что на начало месяца не было остатков товара. Затем организация приобрела 10 единиц товара по цене 1000 рублей за шт. Спустя некоторое время 4 единицы этого товара были проданы. На конец месяца осталось 6 шт.

В данном примере и без решения очевидно, что себестоимость единицы товара равна 1000 рублей. Но нам важно понять, как составить уравнение и расчетным путем получить это значение.

Так как у нас одна организация, один склад и один товар, то количество уравнений, которые нам необходимо составить, одно: 1=1*1*1.

Легко подсчитать, что на конец месяца осталось 6 единиц товара. Себестоимость единицы товара неизвестная величина, обозначим ее за Умножив на нее количественный остаток, получим себестоимость остатка товара на конец текущего месяца, то есть. За месяц поступлений было на 10000 рублей. Четыре единицы товара были проданы. Себестоимость их списание равна. Очевидно уравнение баланса будет иметь вид

Здесь это неизвестная себестоимость единицы товара. Не путать с продажной стоимостью товара. Из этого уравнение легко найдем, что

![]()

Позже мы увидим, что программа 1с ут 11 в отчетах отображает не стоимость единицы товара, а себестоимость выбытия товара и себестоимость остатка товара. В нашем случае это 4000 руб. и 6000 руб. соответственно.

Пример 5. Одна организация, два склада и один товар.

14.01.2013

приобретено за плату 10 вентиляторов по цене 1000 рублей за шт. и они были оприходованы на Склад-А.

15.01.2013

приобретено за плату 20 вентиляторов по цене 2000 рублей за шт. и они были оприходованы на Склад-Б.

19.01.2013

со Склада-Б на Склад-А перемещено 15 вентиляторов.

20.01.2013

продано 4 вентилятора по цене 3000 рублей за штуку.

Себестоимости вентиляторов на Складе-А и Складе-Б разные. Обозначим их, как и соответственно. На конец месяца на Складе-А осталось 21 единица товара, а на Складе-Б 5 единиц товара. Обратите внимание, со Склада-Б товары перемещаются по неизвестной пока нам себестоимости на Склад-А. А со Склада-А они списываются по себестоимости.

Количество уравнений, которые нам необходимо составить равно двум: 1*2*1=2. Так как организация у нас одна и товар один, то себестоимость товара по этим аналитикам не различается. Остается только одна аналитика «Склады» с двумя значениями: Склад-А и Склад-Б. В данном примере центры затрат свелись к двум складам. Для каждого значения этой аналитики, иначе для каждого центра затрат, запишем свое уравнение баланса.

Уравнение баланса для Склада-А:

Уравнение баланса для Склада-Б:

Наверное, у читателя возник вопрос, почему, определяя себестоимость методом решения СЛУ, тем не менее, этот метод называют «Средняя за месяц». Более того. Это не просто средняя за месяц, а средняя взвешенная оценка себестоимости за месяц. Да потому, что решение СЛУ сводится к оценке

А это и есть формула для расчета средней взвешенной оценки.

Решая полученную систему, найдем, что, а Правда, в отчете «Анализ себестоимости товаров» мы не увидим себестоимости единицы товара. Впрочем, давайте по порядку. После расчета фактической себестоимости в отчете «Анализ себестоимости товаров» отразятся следующие результаты.

Легко догадаться, что 25 вентиляторов, поступивших на Склад-А, это сумма, образованная за счет покупки 10 вентиляторов и 15 перемещенных со Склада-Б вентиляторов. Значение 40000 рублей это просто стоимость закупки данных вентиляторов: 10*1000+15*2000=40000 рублей. К этому выводу можно прийти, получив расшифровку по строке «Склад-А».

Себестоимость 4 вентиляторов, реализованных со Склада-А равна 6400=4*1600. Это совпадает с нашим расчетом. На конец месяца осталось 25-4=21 вентилятор. Их себестоимость составляет 21*1600=33600 рублей.

На Склад-Б вентиляторы поступили только однажды. Поэтому их фактическая себестоимость равна стоимости покупки. Это видно было из нашего расчета. Этот же результат показывает и отчет «Анализ себестоимости товаров» по Складу-Б.

Забегая вперед, приведем следующие оценки для 4 реализованных вентиляторов.

- РАУЗ – Средняя за месяц. 6400 руб.

- РАУЗ – ФИФО (взвешенная оценка). 4000 руб.

- РАУЗ – ФИФО (скользящая оценка). 4000 руб.

Пример 6. Одна организация, один склад, один товар и остаток на начало месяца.

Особенность этого примера состоит в том, что среди аналитик себестоимости есть вид запасов. Значениями этой аналитики являются элементы справочника «Виды запасов». При вводе остатков на начало учета в этом справочнике будет создан элемент «Собственный товар». В дальнейшем при покупке новой партии товара, например, у поставщика База «Электроника и бытовая техника» будет создан элемент «Собственный товар: База "Электроника и бытовая техника"».

Получается два значения аналитики. Значить себестоимость должна рассчитываться для двух значений вида запаса:

- Собственный товар,

- Собственный товар: База «Электроника и бытовая техника».

Проверим это предположение на следующем примере.

31.12.2012

. На эту дату на Склад-А в организации ООО «ТоргБыт» документом «Ввод начальных остатков» введем 10 холодильников по цене 1000 рублей за штуку.

14.01.2013

документом «Поступление товаров и услуг» зарегистрирована покупка 100 холодильников по цене 2000 рублей за штуку, и они оприходованы на Склад-А.

21.01.2013

документом «Реализация товаров и услуг» зарегистрирована продажа 70 холодильников по цене 3000 рублей за штуку на сумму 210000 рублей.

В данном разделе мы рассматриваем метод «РАУЗ – Средняя за месяц», а не ФИФО. Тем не менее, разумно предположить, что программа сначала спишет 10 холодильников из остатка, затем еще 60 холодильников из вновь поступившей партии. Тогда для вида запаса «Собственный товар» схема и уравнение будут такими.

Для вида запаса «Собственный товар: База «Электроника и бытовая техника»» чуть сложнее.

Легко видеть, что по виду запаса «Собственный товар» себестоимость списанных товаров равняется

А себестоимость списанных товаров по виду запаса « Собственный товар: База «Электроника и бытовая техника»» составляет

Итого списано на 130000 рублей. Сформируем отчет «Анализ себестоимости товаров» в разрезе видов запасов. Относительно начального остатка и прихода все очевидно.

На следующем фрагменте мы действительно видим, что первые 10 холодильников списаны из вида запаса «Собственный товар». А остальные 60 из вида запаса «Собственный товар: База "Электроника и бытовая техника"».

Здесь в некотором смысле можно говорить о ФИФО. Остатки списываются по методу ФИФО, а остальные товары по себестоимости, рассчитанной путем решения СЛУ.

Пример 7. Остатки товаров образовались за счет нескольких партий.

В текущей деятельности остатки товаров на начало текущего месяца могут принадлежать разным партиям. Возникает вопрос, как они будут учитываться в расчете себестоимости реализованных товаров. Рассмотрим следующий пример.

30.01.2013

31.01.2013

01.02.2013

Если предположить, что себестоимость единицы остатка рассчитывается по формуле средневзвешенной оценки, то получим, что

Это правильный результат, ибо отчет «Анализ себестоимости товаров», что себестоимость выбытия 20 пылесосов равен 20*600=12000 рублей, а стоимость остатка на конец текущего месяца равна 30*600=18000 рублей.

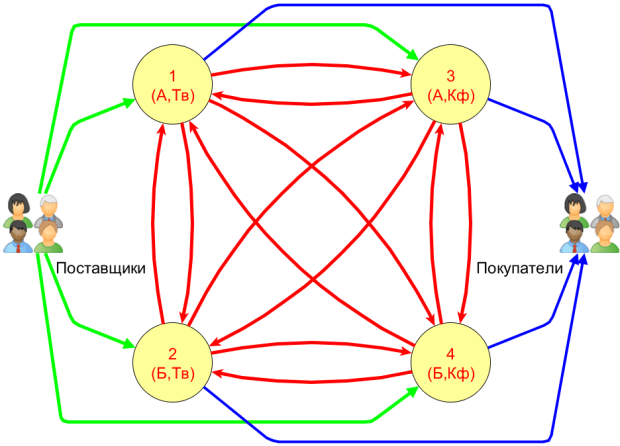

Пример 8. Одна организация, два склада и два товара.

Рассмотрим более сложный пример и отразим его в программе 1С:Управление торговлей ред. 11.1

01.01.2013

на Склад-А организация купила 100 телевизоров по цене 2000 рублей за единицу на сумму 200000 рублей.

02.01.2013

на Склад-Б организация купила 100 кофеварок по цене 1500 рублей за единицу на сумму 150000 рублей.

03.01.2013

на Склад-Б организация купила 140 телевизоров по цене 3000 рублей за единицу на сумму 420000 рублей.

04.01.2013

со Склада-Б на Склад-А перемещено 30 кофеварок.

05.01.2013

на Склад-А организация купила 200 кофеварок по цене 1800 рублей за единицу на сумму 360000 рублей.

06.01.2013

со Склада-Б на Склад-А перемещено 60 телевизоров.

07.01.2013

со Склада-А на Склад-Б перемещено 120 кофеварок.

08.01.2013

со Склада-А реализовано 70 телевизоров по цене 5000 рублей за штуку на сумму 350000 рублей.

09.01.2013

со Склада-А на Склад-Б перемещено 10 телевизоров.

10.01.2013

со Склада-Б реализовано 50 кофеварок по цене 3000 рублей за штуку на сумму 150000 рублей.

11.01.2013

со Склада-А реализовано 100 кофеварок по цене 3000 рублей за штуку на сумму 150000 рублей.

Красные номера на рисунке отражают дату ввода документа.

Так как у нас одна организация, два склада и две номенклатуры, то количество уравнений, которые нам необходимо составить, будет четыре: 4=1*2*2. Одна организация означает, что по данной аналитике себестоимость не различается. Это равносильно тому, что такой аналитики, как организация, просто нет. Осталось две аналитики: Склад и Номенклатура.

Для каждой аналитике в нашем примере существует по два значения. Следовательно, нам необходимо рассчитать 4 себестоимости, а для этого следует составить 4 уравнения. Уравнение баланса составляем для каждой пары значений аналитики. Их можно назвать центрами затрат:

Суммовой остаток телевизоров на конец месяца на Складе-А описывается уравнением баланса для центра затрат (Склад-А, Телевизоры)

Суммовой остаток кофеварок на конец месяца на Складе-А описывается уравнением баланса для центра затрат (Склад-А, Кофеварки)

Суммовой остаток телевизоров на конец месяца на Складе-Б описывается уравнением баланса для центра затрат (Склад-Б, Телевизоры)

Суммовой остаток кофеварок на конец месяца на Складе-Б описывается уравнением баланса для пары (Склад-Б, Кофеварки)

Из этой системы линейных уравнений легко найдем следующие значения.

Себестоимость 80 отгруженных и перемещенных со Склада-А телевизоров, а также себестоимость 80 оставшихся на Складе-А телевизоров равна

Себестоимость 60 отгруженных и перемещенных со Склада-Б телевизоров, а также себестоимость 90 оставшихся на Складе-Б телевизоров равна:

Такой же результат показывает и отчет «Анализ себестоимости товаров».

Себестоимость 80 отгруженных и перемещенных со Склада-Б кофеварок, а также себестоимость 140 оставшихся на Складе-Б кофеварок равна

Такой же результат показывает и отчет «Анализ себестоимости товаров».

Себестоимость 220 отгруженных и перемещенных со Склада-А кофеварок, а также себестоимость 10 оставшихся на Складе-А кофеварок равна

Такой же результат показывает и отчет «Анализ себестоимости товаров».

Забегая вперед, приведем следующие оценки для себестоимости списания 80 телевизоров со Склада-А.

- РАУЗ – Средняя за месяц. 187717,90 руб.

- РАУЗ – ФИФО (взвешенная оценка). 160000 руб.

- РАУЗ – ФИФО (скользящая оценка). Нуль рублей!!!

Меня тоже удивил последний результат. Хотя по теории должно быть 160000 руб. Покопавшись в конфигурации, нашел обработку «Первоначальное заполнение регистров партионного учета» и запустил ее. После этого все встало на свои места.

5. Граф затрат

Приведенные выше схемы наглядны для пользователя, да и то в предельно простых случаях. Организовать же на их основе автоматизацию расчета невозможно. На самом деле программа автоматически определяет количество центров затрат, строит соответствующий граф. Затем формируется система уравнений и регламентными документами производится расчет себестоимости.